Hướng dẫn đọc Mankiw

Nguyễn Hoài Bảo

Bản đầu tiên: 12/9/2007; Bản có cập nhật: 15/6/2010

Gregory Mankiw bắt đầu viết quyển sách giáo khoa “Macroeconomics”1 vào năm 1988 khi ông 29 tuổi và lúc ấy ông cũng là một giáo sư trẻ tuổi nhất trong lịch sử của trường đại học Harvard, nơi ông làm việc cho đến bây giờ. Nhà xuất bản Worth đã xuất bản quyển Macroeconomics vào năm 1992 và từ đó đến nay đã tái bản lần thứ 7 và là một trong những 10 quyển sách giáo khoa về kinh tế vĩ mô trung cấp bán chạy nhất nước Mỹ.

Đây là một quyển sách có kết cấu rất chặt chẽ. Ông xuất phát điểm ở dài hạn rồi sau đó mới quay về ngắn hạn, mặc dù ông là một người theo học thuyết của Keynes – những người tin rằng cuộc sống của chúng ta là ngắn hạn, “trong dài hạn tất cả mọi người đều chết”. Trước đó, phần lớn các sách kinh tế vĩ mô đều khởi đầu bằng những lý thuyết trong ngắn hạn, chẳng hạn như quyển “Economics: Introductory Analysis” kinh điển của Paul A. Samuelson.

1 Có thể tham khảo ở đây: http://www.economics.harvard.edu/faculty/mankiw/books_mankiw

Kinh tế học là một môn khoa học xã hội với những suy nghĩ trừu tượng nhằm lý giải những hiện tượng kinh tế xung quanh chúng ta, nó có thể là một thị trường nào đó khi phân tích vi mô hoặc là sự tương tác giữa các bộ phận, như hộ gia đình, doanh nghiệp, chính phủ trong phân tích vĩ mô. Đối với lý thuyết kinh tế vĩ mô, có hai mục tiêu cơ bản. Thứ nhất là giải thích tại sao sản lượng của nền kinh tế luôn biến động theo thời gian và và nếu có thể, chính phủ nên làm thế nào để ổn định nó; thứ hai là phân tích chiều hướng và nguyên nhân tăng trưởng kinh tế theo thời gian. Những người mới học kinh tế cũng đoán được đó là mục tiêu của môn kinh tế học. Tuy nhiên, đôi lúc để đạt được mục tiêu đó các lý thuyết kinh tế tự đặt cho mình những giả định và làm cho chúng xa rời với đời thường và thậm chí quá bí ẩn. Một trong những giả định quan trọng nhất là khung thời gian phân tích. Cụ thể, kinh tế vĩ mô thường tách rời khung thời gian phân tích là ngắn hạn, dài hạn và rất dài hạn (hoặc ngắn hạn, trung hạn và dài hạn). Nhưng đó không phải là thời gian tuyệt đối mà là những những quan điểm khác nhau về sự điều chỉnh giá cả và tiền lương trong thị trường hàng hoá và thị trường lao động. Sự phân định ranh giới giữa các khung thời gian này đã ảnh hưởng đến toàn bộ các kết quả nghiên cứu của môn học.

Sách của Mankiw viết ở trình độ trung cấp, nghĩa là không sử dụng nhiều công cụ toán phức tạp, song nó cũng không quá dễ để đọc mà không cần động não! Cũng như nhiều sách giáo khoa khác, đó là những tóm tắt mang tính nền tảng của những gì mà các nhà nghiên cứu kinh tế gần như là đồng thuận. Nó là một kết quả gộp. Mankiw cũng không nằm ngoài phạm vi đó và khung thời gian phân tích cũng được đưa vào. Sự tách biệt về thời gian như vậy đã dẫn đến sự tách biệt trong việc phân tích kinh tế, nó tạo ra những biến số thực (real variables) và các biến số danh nghĩa (nominal variables) và cũng từ đây tạo ra các trường phái kinh tế. Mankiw đã bố cục quyển sách của mình khá công bằng cho hai trường phái kinh tế cơ bản, đó là tân cổ điển (neo-classical school) ở phần đầu và trường phái theo Keynes (keynesian school) ở phần sau của sách. Tuy vậy, nếu người đọc không nắm vấn đề cốt lõi của các chương khác nhau và kết nối chúng lại thì quả thực là vẫn chưa hiểu được kinh tế vĩ mô. Mà thường là như vậy cho những sinh viên mới học! Bài viết này sẽ dẫn dắt những kết nối quan trọng trong quyển sách của Mankiw (và đó cũng là những logic của khoa học kinh tế) để người đọc có cái nhìn tổng quan nhanh hơn. Nếu là cuốn tiểu thuyết, bạn sẽ đọc từ đầu đến cuối, nếu là một tập thơ, bạn sẽ đọc từng bài ở bất cứ chỗ nào. Nhưng nếu là sách của Mankiw, bạn có thể bắt đầu từ ở chính giữa!

Ở chính giữa sách có một thuật ngữ quan trọng mà Mankiw có đưa ra một thuật ngữ như là một trung gian giữa phân tích dài hạn trong phần đầu và phân tích ngắn hạn ở phần sau cuốn sách, đó là sự phân đôi cổ điển (classical dichotomy). Patinkin sử dụng thuật ngữ này vào năm 1956 để kết luận rằng có sự tách rời giữa các biến thực và biến danh nghĩa trong lý thuyết. Biến số thực là các biến số về lượng, chẳng hạn như thất nghiệp hay GDP thực là kết quả của của lượng hàng hoá và dịch vụ được sản xuất ra trong một khoảng thơi gian, hoặc là giá tương đối, chẳng hạn như tiền lương là giá tương đối của tiêu dùng và nghỉ ngơi, lãi suất thực là sự cân bằng. Biến số danh nghĩa là các biến được biểu thị bằng tiền, chẳng hạn như giá cả, tiền lương trong bản hợp đồng lao động, tỷ giá hối đoái đang niêm yết ở ngân hàng, khối lượng tiến trong nền kinh tế…

Các nhà kinh tế tân cổ điển chỉ phân tích các biến số thực và cho rằng các biến số danh nghĩa không ảnh hưởng đến thành quả của nền kinh tế. Thậm chí tiền đơn giản chỉ là phương tiện trong đổi chứ nó không thể làm chúng ta giàu có hay nghèo đi. Ở khía cạnh này, các nhà kinh tế gọi là tính trung lập của tiền (the neutrality of money). Tuy nhiên không phải ai cũng chấp nhận kết luận này, Keynes là người đầu tiên cho rằng sử dụng chính sách tiền tệ, tức là thay đổi khối lượng tiền có thể làm thay đổi thu nhập của xã hội và vì vậy dường như không có sự tách rời giữa biến số thực và danh nghĩa. Ở chừng mực nào đó, giữa họ có một sự nhất trí chung rằng, sự phân đôi cổ điển chỉ có thể áp dụng cho dài hạn chứ trong ngắn hạn thì không. Mankiw cũng chấp nhận giả định này và kết cấu sách của ông ở phần đầu là sự tương tác giữa các biến số thực và phần sau có sự xuất hiện của các biến số danh nghĩa. Để có được kết quả này, chúng ta sẽ ôn tập lại những gì mà Mankiw đã dẫn dắt chúng tra trong quyển sách.

Trước hết, cần nhớ các giả định về khung thời gian phân tích. Khi phân tích nền kinh tế trong ngắn hạn (short-run), lý thuyết kinh tế giả định rằng giá cả là cứng nhắc (sticky). Giá cả phải đuợc hiểu ở nghĩa là tất cả các giá tương đối trong nền kinh tế, bao gồm giá cả hàng hoá, tiền lương lẫn tiền thuê vốn. Vì giá cả là cứng nhắc nên các nguồn lực (vốn và lao động) sẽ ít khi được toàn dụng ở mức tiềm năng có thể có của nó. Ngắn hạn cũng gắn liền với công nghệ không thay đổi vì các nhà kinh tế lập luận rằng không phải “một sớm một chiều” thì có thể có phát minh hoặc hấp thụ được công nghệ ngay. Tất cả đều cần có thời gian. Trong khi đó, nếu phân tích nền kinh tế ở khung thời gian dài hạn (long-run) thì giả định giá cả cứng nhắc được nới lỏng, hay nói cách khác giá cả sẽ linh hoạt (flexible). Chính vì sự linh hoạt này nên các yếu tố đầu vào được sử dụng đúng ở mức tiềm năng của nó và vì thế sản lượng nền kinh tế nhận được là sản lượng tiềm năng. Trong khung thời gian phân tích rất dài hạn (very long-run), ngoài việc giá cả linh hoạt hoàn toàn thì các giá trị tiềm năng của các yếu tố đầu vào, cùng với công nghệ cũng thay đổi. Nghiên cứu kinh tế vĩ mô trong rất dài hạn là nghiên cứu về tăng trưởng kinh tế.

Chính nhờ giả định này đã giúp các nhà kinh tế một logic cho phân tích những các sự kiện kinh tế vĩ mô. Khi quan sát sản lượng thực của bất kỳ một quốc gia nào trên thế giới theo thời gian, chúng đều có những biến động gọi là chu kỳ kinh doanh (business cycle). Tại sao là như vậy và chúng ta phải làm gì là câu hỏi đã làm các nhà kinh tế học vĩ mô bận tâm lý giải từ mấy thế kỷ qua nhưng công việc chưa bao giờ kết thúc một cách trọn vẹn.

Thu nhập của tất cả các nước luôn theo một xu hướng đi lên, nếu nước nào tăng trưởng cao thì độ dốc của đường xu hướng càng cao. Xu hướng đó các nhà kinh tế gọi là mức tăng trưởng tiềm năng và giá trị thu nhập tại một thời điểm nào đó nằm trên đường xu hướng gọi là sản lượng tiềm năng (potential output) hay là sản lượng tự nhiên (natural ouput). Nếu sản lượng thực tế nằm ngoài sản lượng tiềm năng thì nền kinh tế đang bùng nổ hoặc là suy thoái.

Sản lượng tiềm năng thể hiện năng lực sản xuất dài hạn của nền kinh tế hay là mức tối đa một nền kinh tế có thể sản xuất được mà vẫn duy trì giá cả ổn định (Samuelson, 2002). Khái niệm toàn dụng này khá mơ hồ trong thực tế nhưng có triết lý lý thuyết khá sâu sắc. Để có được sản lượng này thì thị trường vốn và lao động, tức là hai yếu tố sản xuất phải cân bằng ở mức toàn dụng. Sự cân bằng ở thị trường vốn tạo ra một mức lãi suất tự nhiên (the natural rate of interest) và toàn dụng lao động (full employment) trong thị trường lao động.

Knut Wicksell là người đầu tiên nói về mức lãi suất tự nhiên vào năm 1898 trong quyển Lãi suất và Giá cả của mình, tuy nhiên ông cũng định nghĩa lãi suất tự nhiên này theo nhiều cách khác nhau: (1) đó đã là tỷ lệ lãi suất cân bằng giữa tiết kiệm và đầu tư; (2) là sản phẩm biên của vốn; (3) lãi suất mà ở đó có sự ổn định về giá cả trong nền kinh tế (Amto, 2005). Wicksell không cho biết mối liên quan của các định nghĩa trên, nhưng nó cũng cho chúng ta hiểu rằng lãi suất tự nhiên là lãi suất ở trạng thái cân bằng và trong khung thời gian dài hạn; đồng thời lãi suất tự nhiên này chỉ biến động khi nào có sự thay đổi công nghệ và làm thay đổi năng suất của vốn.2 Lãi suất trong phân tích dài hạn của Mankiw cũng dựa trên ý tưởng này, mặc dù tác giả không phân tích một cách chi tiết. Nó được ký hiệu là r và gọi là lãi suất thực (real interest rate).

2 Gần đây, Woodford (2003) đã cho một định nghĩa khác về lãi suất tư nhiên, theo ông lãi suất này là tỷ suất lợi nhu n cân bằng thự c (the equilibrium real rate of return) trong một nền kinh tế có giá cả là linh hoạt. Ðóng góp này cũng thay đổi căn bản phân tích kinh tế vĩ mô, nhất là vấn đề thực nghi m. Ðể đo lường lãi suất tự nhiên, Woodford thì đòi hỏi một nền kinh tế mà tất cả các giá cả đều linh hoạt trong khi đó Wicksell đòi hỏi một nền kinh tế không có tiền t (Beenstock và cộng sự, 2005).

Toàn dụng lao động là một thuật ngữ của Keynes, nó không có nghĩa là toàn bộ những người nằm trong lực lượng lao động đều có việc. Không bao giờ có một nền kinh tế (thị trường) như vậy. Luôn luôn có một tỷ lệ thất nghiệp nhất định nào đó vì tại bất kỳ một thời điểm nào cũng có một số người vừa mất việc hoặc bỏ việc và một số khác thì vừa có được việc làm. Tỷ lệ thất nghiệp này gọi là tỷ lệ thất nghiệp ở mức toàn dụng lao động (full-employment unemployment rate).

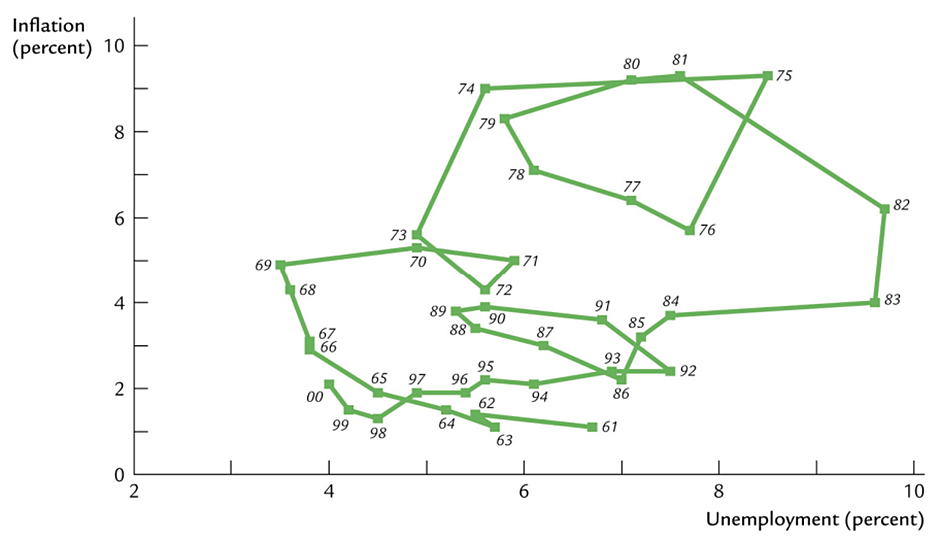

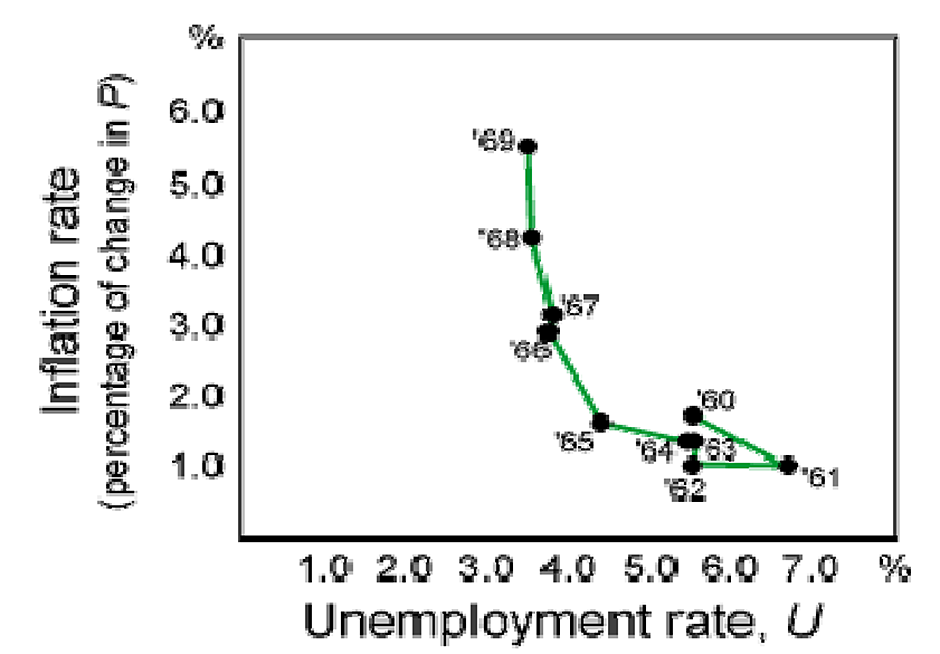

Năm 1958, A.W. Phillips dựa trên số liệu của Anh trong thời kỳ 1861-1957 đã kết luận là có sự đánh đổi giữa lạm phát và tốc độ tăng của tiền lương danh nghĩa một cách ổn định và nhất quán – mà bây giờ chúng ta gọi tắc là đường cong Phillips.3 Kết quả này đã ủng hộ những người theo trường phái của Keynes, họ tin tưởng rằng có thể dùng chính sách tiền tệ để đạt được mục tiêu toàn dụng lao động. Nhưng thật trớ trêu, mối quan hệ trên đã không còn đúng nữa trong thập niên 70 (xem hình) và đó là lúc những người chống Keynes ra mặt. Milton Friedman đã từng nói rằng “we are all keynesian” (tất cả chúng ta đều theo Keynes) nhưng rồi chính ông là người ra đi truớc tiên.

3 Sau đó Samuelson và Solow có có cùng kết lu n nhưng họ kiểm chứng mối tương quan nghịch biến giữa tỷ l lạm phát và tỷ l thất nghi p của Mỹ trong thời kỳ 1900-1960.

Friedman đã phản bác lập luận của những người theo trường phái Keynes (và đó cũng là cách để giải thích tại sao đường cong Phillips không còn đúng nữa) bằng cách đưa các ý niệm về kỳ vọng thích nghi vào phân tích. Chẳng hạn, chuyện gì xảy ra khi ngân hàng trung ương mở rộng cung tiền thêm 5 phần trăm. Có hai tình huống có thể xảy ra. Thứ nhất là tiền lương danh nghĩa và giá sẽ không tăng lên 5 phần trăm và lượng tiền tăng thêm đó sẽ tạo thêm nhiều hoạt động cho nền kinh tế để đưa tỷ lệ thất nghiệp về gần với tỷ lệ thất nghiệp đạt được toàn dụng lao động trong khi giá cả không thay đổi. Trong tình huống này có nghĩa là sự trung lập của tiền không còn ý nghĩa. Nhưng nếu, các doanh nghiệp biết điều này, nghĩa là họ kỳ vọng giá cả sẽ tăng lên 5 phần trăm, thì họ cũng sẽ điều chỉnh giá thêm 5 phần trăm và tất cả mọi người đều nghĩ như vậy thì nền kinh tế sẽ chi tiêu với mức giá cao hơn và thu nhập sẽ không tăng lên như trường hợp đầu. Quá trình cứ thế nếu như ngân hàng trung ương cố gắng mở rộng khối tiền để đạt mục tiêu toàn dụng lao động, kỳ vọng của doanh nghiệp sẽ làm tăng giá và mục tiêu của ngân hàng trung ương sẽ không thành. Friedman cho rằng, thay vì theo đuổi mục tiêu toàn dụng lao động, thì ngân hàng trung ương nên cân nhắc một mức thất nghiệp nào đó miễn sao cho đừng làm gia tăng lạm phát. Các nhà kinh tế học gọi điều này là NAIRU – tỷ lệ thất nghiệp mà không làm gia tăng lạm phát (Non-Accelerating Inflation Rate of Unemployment). Tỷ lệ thất nghiệp đạt được điều kiện trên Friedman gọi là tỷ lệ thất nghiệp tự nhiên (the natural rate of unemployment). Như vậy, tỷ lệ thất nghiệp tự nhiên không phải là tỷ lệ thất nghiệp mà ở đó có toàn dụng lao động. Để đơn giản, cũng như Mankiw, các sách giáo khoa thường không dành nhiều thời gian để phân biệt hai tỷ lệ thất nghiệp trên và nhiều khi hiểu chúng là một vì cả hai cùng một ý tưởng là tỷ lệ thất nghiệp thấp và sản lượng tiến đến sản lượng tự nhiên.

[Dài hạn] Trong phần đầu của sách Mankiw, tác giả phân tích nền kinh tế trong tình trạng mà sản lượng nằm ở sản lượng tiềm năng như chúng ta vừa nói ở trên và các bộ phận trong nền kinh tế như tiêu dùng, sản xuất được diễn ra như thế nào. Các mối quan hệ này có thể được cân đối giữa sản lượng sản xuất (phía cung) và tổng tiêu dùng (phía cầu) hoặc là cân đối gữa tiết kiệm và đầu tư. Biến số then chốt để điều chỉnh sự cân bằng này là lãi suất thực nếu phân tích cho nền kinh tế đóng hoặc là tỷ giá hối đoái nếu là nền kinh tế mở.4 Đây là phần nội dung cơ sở để từ đó trả lời cho 2 câu hỏi cơ bản mà chúng ta đã nói ở trên. Rất ít khi nền kinh tế thực đạt được trạng thái cân bằng toàn dụng này. Nghĩa là có sự cân bằng trên thị trường lao động và thị trường vốn. Trạng thái lý tưởng này như là cột mốc để trả lời tại sao sản lượng dao động trong ngắn hạn và tăng trưởng của nền kinh tế trong rất dài hạn. Cũng nên lưu ý rằng, cho dù trong ngắn hạn (sẽ nói rõ ở dưới) không đạt được sản lượng tiềm năng nhưng tất cả các mối liên hệ hành vi giữa các biến số, chẳng hạn tiêu dùng, đầu tư, tiết kiệm…đều diễn ra nhưng trong trạng thái của dài hạn.

4 Những đồng nhất thức cần phải nhớ của phần này là: [1] đối với nền kinh tế đóng: Y¯= C(Y¯-T) + G + I(r) và S¯= I(r); [2] đối với nền kinh tế mở: Y¯ = C(Y¯-T) + G + I(r*) + NX(ε) và S¯ -I(r*) = NX(ε).

[Rất dài hạn] Làm thế nào để sản lượng tiềm năng này tăng lên theo thời gian thông qua mô hình tăng trưởng của Robert Solow. Thực ra chỉ có Solow không thì không thể trả lời trọn vẹn câu hỏi này, còn rất nhiều mô hình tăng trưởng kinh tế khác bổ sung cho nhau để phân tích tăng trưởng kinh tế theo thời gian.5 Mô hình của Solow chỉ là một mô hình kinh điển để phân tích tăng trưởng của trường phái tân cổ điển. Kết luận chính của mô hình này tiết kiệm của hộ gia đình chỉ tạo ra hiệu ứng mức chứ không tạo ra hiệu ứng suất trong tăng trưởng kinh tế. Nghĩa là tăng tỷ lệ tiết kiệm có thể làm thu nhập bình trên đầu người tăng lên (từ điểm dừng có tỷ lệ vốn thấp lên một điểm dừng mới có tỷ lệ vốn cao hơn) nhưng quá trình ấy chỉ diễn ra một lần. Nhưng nếu có tiến triển công nghệ (một cách liên tục), thì tốc độ tăng thu nhập bình quân đầu người sẽ tăng theo thời gian (một cách liên tục).

5 Giáo sư Daron Acemoglu ở MIT vừa cho lên trang web của ông bản thảo quyển sách giáo khoa tất cả các lý thuyết tăng trưởng kinh tế rất hữu ích. Có thể tham khảo tại: http://econ-www.mit.edu/faculty/acemoglu/books

Lưu ý rằng, kết luận này chỉ có được khi tuân thủ đúng các giả định của Solow. Thứ nhất, các hộ gia đình và các doanh nghiệp là đồng nhất trong nền kinh tế và chỉ cần phân tích trên biến đại diện là hộ gia đình và doanh nghiệp (representative household và representative firm). Hộ gia đình có tỷ lệ tiết kiệm nào đó (cho trước) và doanh nghiệp có cùng công nghệ thể hiện qua hàm sản suất có tính chất lợi thế không đổi theo qui mô (constant returns to scale). Hai yếu tố đầu vào của hàm sản xuất là vốn và lao động đều tuân theo qui luật sản phẩm biên tăng và giảm dần (positive and disminishing marginal products). Thứ hai là các thị trường của hai yếu tố đầu vào đều đạt trạng thái cân bằng toàn dụng.6 Cuối cùng là mục tiêu của doanh nghiệp là tối đa hoá lợi nhuận.

6 Nhớ lại, đây cũng là giả định của khung thời gian rất dài hạn.

Với các giả định trên, điều kiện cân bằng của mô hình là ổ định tỷ lệ vốn trang bị cho mỗi công nhân theo thời gian.7 Trạng thái ổn định này được gọi là trạng thái dừng (steady state). Từ trạng thái dừng, kết hợp với sự thay đổi của dân số, công nghệ, mô hình Solow cho ra các kết luận về tăng trưởng trong dài hạn.

7 Ðiều kiện cân bằng (hay tại trạng thái dừng) cần phải nhớ của mô hình Solow khi phân tích đầy đủ có tăng dân số và tiến bộ công nghệ là: ∆k = sf(k)-(δ +n+g)k = 0.

[Ngắn hạn] Phần gần cuối của quyển sách, Mankiw phân tích nền kinh tế trong tình trạng đang chệch ra khỏi vị trí cân của sản lượng tiềm năng để từ đó lý giải hiện tượng chu kỳ kinh doanh cũng như gợi ý chính sách để điều chỉnh.

Sản luợng cân bằng trong ngắn hạn có thể không bằng với sản luợng tiềm năng. Một khi kết quả cân bằng này thấp hơn sản lượng tiềm năng thì nền kinh tế đang trong tình trạng suy thoái (recession) hoặc cao hơn sản lượng tiềm năng thì nền kinh tế đang trong tình trạng bùng nổ (boom). Nguyên nhân chủ yếu của hiện tượng này là do các nguồn lực không được toàn dụng, cụ thể các nhà kinh tế cho rằng tại bất kỳ thời điểm nào nào đó nền kinh tế cũng có một trữ lượng vốn nhất định nào đó và một trữ luợng lao động nhất định nào đó nhưng nó không được khai thác hết hoặc quá mức “tự nhiên” của nó. Nguyên nhân dẫn đến kết quả này là do trong ngắn hạn giá cả và tiền luơng là không linh hoạt hay cứng nhắc nên có sự không cân bằng trong các thị trường yếu tố sản xuất.

Bởi vì trong ngắn hạn sự phân đôi cổ điển không diễn ra nên các biến danh nghĩa và biến thực không thể phân tích tách rời. Có ba thị trường mà kinh tế vĩ mô trong ngắn hạn quan tâm và tìm cách phân tích sự liên hệ giữa chúng là thị trường hàng hoá và dịch vụ, thị trường tiền tệ và thị trường lao động. Trong ngắn hạn, sản lượng làm ra của doanh nghiệp có thể không bán hết vì họ dự đoán sai nhu cầu và lúc đó các doanh nghiệp phải tự mình điều chỉnh. Thị trường tiền tệ cũng có thể mất cân bằng tạm thời và lãi suất danh nghĩa là biến số biến động. Mối quan hệ giữa thị trường tiền tệ và thị trường hàng hoá và dịch vụ được phân tích qua mô hình có tên gọi là IS-LM.8 Mô hình này cho phép chúng ta phân tích sự cân bằng đồng thời trên cả hai thị trường và từ đó phân tích biến số, mà thường là chính sách, ở một thị trường này thay đổi thì ảnh hưởng như thế nào trên toàn thị truờng. Cũng dựa trên ý tưởng này, giả định giá cả được nới lỏng và hình thành lý thuyết đường tổng cầu.

Nếu tổng cầu dựa trên thị trường hàng hoá và tiền tệ thì tổng cung dựa trên ý tưởng của thị trường lao động và hành vi của nhà sản xuất. Cách các nhà kinh tế lý giải sự mất cân bằng trên thị trường lao động cũng là một cách họ xây dựng đường tổng cung. Nguyên tắc quan trọng khi phân tích thị truờng lao động là phía cung quyết định phía cầu. Một khi có sự mất cân bằng nào đó, những người sử dụng lao động có thể điều chỉnh lượng (số lao động thuê mướn) hoặc giá (tiền lương) sao cho tối đa hoá lợi nhuận. Cả phía doanh nghiệp lẫn người làm công đều phản ứng trước tiền lương thực (real wage) chứ không phải là tiền lương danh nghĩa.

8 Viết tắt từ các cặp từ: Investment/Saving – Liquidity/Money. Mô hình này phát triển bởi nhà kinh tế học John Hick năm 1937.

Có bốn cách lý giải cơ bản và đó cũng là bốn mô hình tổng cung. Hai cách đầu dựa vào thị trường lao động và hai cách sau dựa vào hành vi của nhà sản xuất.

Thứ nhất thị trường lao động bị mất cân bằng là do tiền lương cứng nhắc (sticky- wage). Nguyên nhân của sự cứng nhắc này là do trong thực tế giữa phía chủ và người làm công thường xác định trước tiền lương (danh nghĩa) của mình thông qua hợp đồng lao động. Chính vì thế, trong suốt thời gian hợp đồng diễn ra, cho dù giá cả có biến động như thế nào (điều này ảnh hưởng đến tiền lương thực) thì tiền lương cũng không thể thay đổi cho đến khi hợp đồng kết thúc.

Thứ hai là thị trường có thể không cân bằng do sự nhận thức sai lầm của công nhân (worker-misperception) giữa biến số thực và danh nghĩa. Cho dù là tiền lương danh nghĩa có linh hoạt đi chăng nữa, nhưng đôi khi người làm thuê không nhận biết giá cả thay đổi và vì thế họ phản ứng sai lầm. Chẳng hạn, phía doanh nghiệp có thể tăng tiền lương danh nghĩa lên trong bối cảnh lạm phát cao, song người lao động lại cứ hiểu làm rằng tiền lương thực của họ tăng và thị trường lao động cân bằng ở mức nhân dụng cao hơn.

Các nhà kinh tế cũng hết sức công bằng, nếu công nhân nhận thức sai lầm như ở trên thì nhà sản xuất đôi khi cũng sai lầm. Mô hình trình bày ý tưởng này người ta gọi là mô hình thông tin không hoàn hảo (imperfect information). Các doanh nghiệp có thể không biết được hết giá cả tổng quát. Đôi khi giá cả chung tăng lên mà họ cứ tưởng là chỉ có giá cả của sản phẩm mình bán là tăng lên và vì thế họ cung cấp nhiều hơn ra thị trường. Mô hình này không dựa trên thị trường lao động để giải thích mà dựa trên hành vi của nhà sản xuất để giải thích mối quan hệ giữa giá và lượng cung.

Mô hình cuối cùng gọi là mô hình giá cả cứng nhắc (sticky-price). Giá cả của các doanh nghiệp trong ngắn hạn đôi khi cũng không thay đổi bởi các hợp đồng cung cấp dài hạn hoặc cũng có thể để giữ khách hàng. Điểm cốt lõi của mô hình này là trong nền kinh tế có một số doanh nghiệp giữ cho giá cả không đổi còn một số khác thì định giá cả cạnh tranh bằng cách ấn định mức giá của mình bằng với mức giá mà các doanh nghiệp khác mà mình kỳ vọng họ ấn định. Với giả định này, mô hình cũng tạo ra được mối quan hệ giữa sản lượng và mức giá.

Cho dù là mô hình nào đi chăng nữa. Những lý thuyết về tổng cung đều cho biết mối quan hệ giữa sản lượng sản xuất và sự chênh lệch giữa mức giá thực tế và mức giá kỳ vọng. Cụ thể, mới quan hệ giữa sản lượng và giá thực tế là dương và với giá kỳ vọng là âm.9 Một khi giá thực tế và giá kỳ vọng bằng nhau thì lúc đó sản lượng đạt được sản lượng tự nhiên, hay nói cách khác lúc đó đang phân tích ở trạng thái dài hạn.

9 Phương trình căn bản của tổng cung cần nhớ là Y = Yp + α(P-Pe)

Kết hợp giữa tổng cung và tổng cầu sẽ giúp chúng ta lý giải tại sao giá cả và sản lượng biến động theo thời gian cũng như chính sách nào có thể sử dụng để điều tiết trong ngắn hạn. Kết hợp giữa kỳ vọng và các chính sách ở phía cầu, chẳng hạn như chính sách tiền tệ và chính sách ngân sách sẽ chứng minh được sự phân đôi cổ điển.

Tài liệu tham khảo

- Amto, Jeffery D., 2005, “The Role of the Natural Rate of Interest in Monetary Policy”, Bis Working Paper No. 171.

- Beenstock, Micheal và Alex Ilek, 2005, “Wicksell’s Classical Dichotomy: Is The Natural Rate of Interest Independent of The Money Rate of Interest?”, Discussion paper, Bank of Israel.

- N. Gregory Mankiw, 1997, Kinh tế vĩ mô, NXB Thống Kê (sách dịch).

Phụ lục

Hình 1: mối quan hệ giữa tỷ lệ thất nghiệp và tỷ lệ lạm phát trong thập niên 60

Hình 2: mối quan hệ giữa tỷ lệ thất nghiệp và tỷ lệ lạm phát sau thập niên 70