HẬU COVID-19 VÀ NGUỒN ĐỂ KÍCH CẦU Ở VIỆT NAM

Châu Văn Thành

Tình huống được phát triển bởi Châu Văn Thành, giảng viên Khoa Kinh tế, Trường Đại học Kinh tế, Luật và Quản lý Nhà nước thuộc Đại học UEH. Email: thanhcv@ueh.edu.vn ; dùng cho giảng dạy và nghiên cứu, dạng newsclips, bản nháp ngày 06/11/2021.

BỐI CẢNH

Hiện đã rất gần thời điểm cuối của năm 2021, đại dịch COVID-19 vẫn đang âm ỉ bùng lên hết khu vực này đến khu vực khác, quốc gia này đến quốc gia khác, địa phương này đến địa phương khác trên toàn thế giới. Ngoài việc cướp đi hàng triệu sinh mạng, hậu quả nặng nề của trận đại dịch này là để lại một nền kinh tế toàn cầu suy giảm, gián đoạn sản xuất, chuỗi cung ứng toàn cầu đứt gãy, lạm phát và thất nghiệp tràn lan, mức sống và phương cách sinh kế của người dân bị đe dọa nghiêm trọng. Tình trạng tệ hại này đe dọa không chỉ các nước nghèo, các nước đang phát triển mà còn cả các nước giàu. Chính phủ các quốc gia đang tìm mọi giải pháp khả dĩ nhằm khắc phục hậu quả này bằng mọi nguồn lực xoay xở có thể. Khác với những lần suy thoái và khủng hoảng kinh tế trước đây, nền kinh tế toàn cầu và các quốc gia đang phải đối mặt với một dạng thách thức khá lạ lẫm – một dạng trục trặc phối hợp đặc tính của nhiều các trục trặc riêng lẻ ở những thập niên khác nhau kết hợp lại, được các nhà kinh tế gọi với cái tên đó là cuộc khủng hoảng nợ-đình lạm (stagflationary debt crisis) có thể xảy ra, chỉ là sớm hay muộn mà thôi.

Kích cầu và hồi phục kinh tế luôn là một nhiệm vụ cấp thiết hơn bao giờ hết bất chấp thế giới có xảy ra khủng hoảng nợ-đình lạm hay không. Nhưng nếu cuộc khủng hoảng như dự báo xảy ra, nhiệm vụ kích cầu và hồi phục kinh tế này của các chính phủ và ngân hàng trung ương sẽ thực sự trở nên khó khăn bội phần. Điều này làm tăng thêm khó khăn cho việc huy động và tìm nguồn lực khắc phục hậu quả để lại của trận đại dịch COVID-19 hiện hành. Tình huống sau đây nhằm hướng người học và các nhà nghiên cứu một lần nữa có cơ hội quay lại với khuôn khổ lý thuyết và từ đó bàn luận đến nguồn lực từ đâu để các chính phủ, trong đó có chính phủ Việt Nam, có thể huy động một cách hữu hiệu nhất cho nhiệm vụ quan trọng này.

Cuộc khủng hoảng này là do hệ quả của các chính sách tiền tệ và tài khóa nới lỏng cực lớn kéo dài trong đại dịch COVID-19 và các cú sốc cung tiêu cực (negative supply shocks) – giá nguyên nhiên liệu tăng và đứt gãy chuỗi cung ứng ở hầu hết các quốc gia. Nếu cuộc khủng hoảng này thực sự xảy ra, tình trạng đình trệ – lạm phát đi kèm suy thoái (stagflation) thập niên 1970 sẽ hòa trộn với khủng hoảng nợ dạng hình xoắn đi xuống kéo theo (spiraling debt crisis) có nguồn gốc từ kỷ nguyên hậu khủng hoảng tài chính toàn cầu 2008 sẽ đẩy các ngân hàng trung ương và chính phủ dễ rơi vào tình cảnh bế tắc về chính sách. Bởi lẽ nợ công ở mức cao cùng thâm hụt kép (thâm hụt ngân sách và cán cân vãng lai) đồng thời chính sách tiền tệ với lãi suất tiệp cận zero hay/và “mức sàn lãi suất” sẽ cùng trói buộc và làm hạn hẹp không gian chính sách. (Châu Văn Thành, COVID-19 và nguy cơ lạm phát quay trở lại)

Tác động COVID-19

Kinh tế toàn cầu

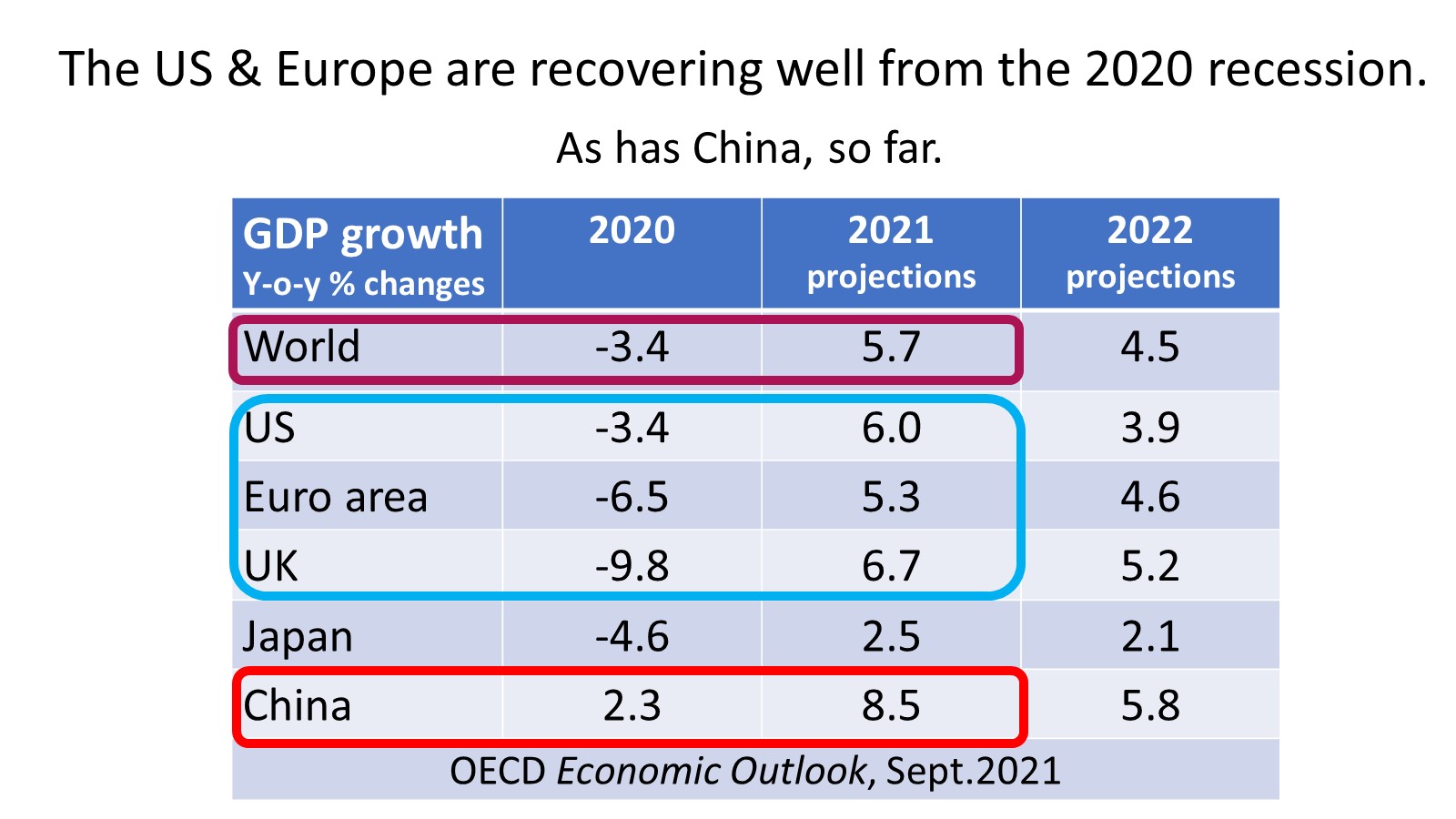

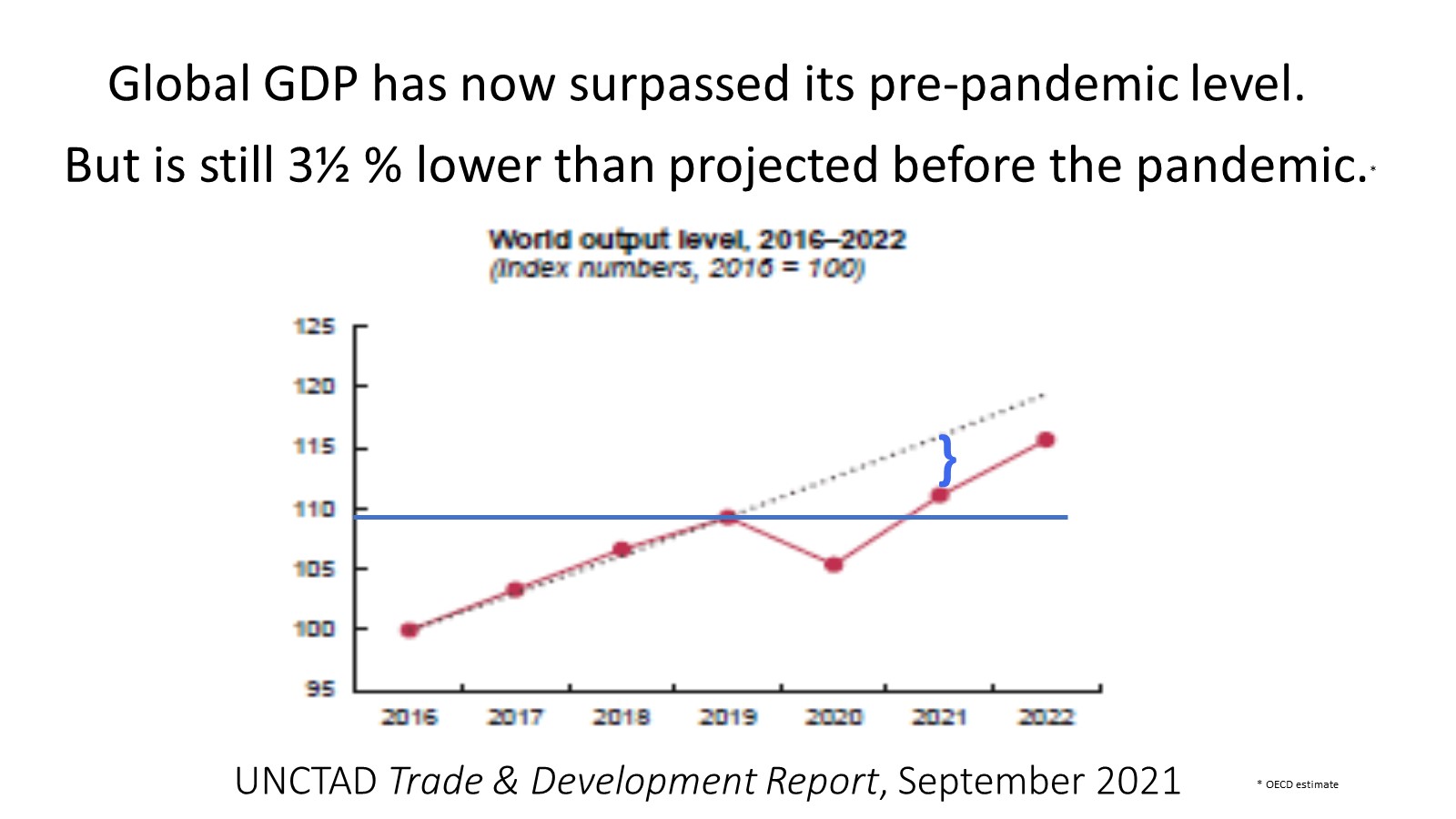

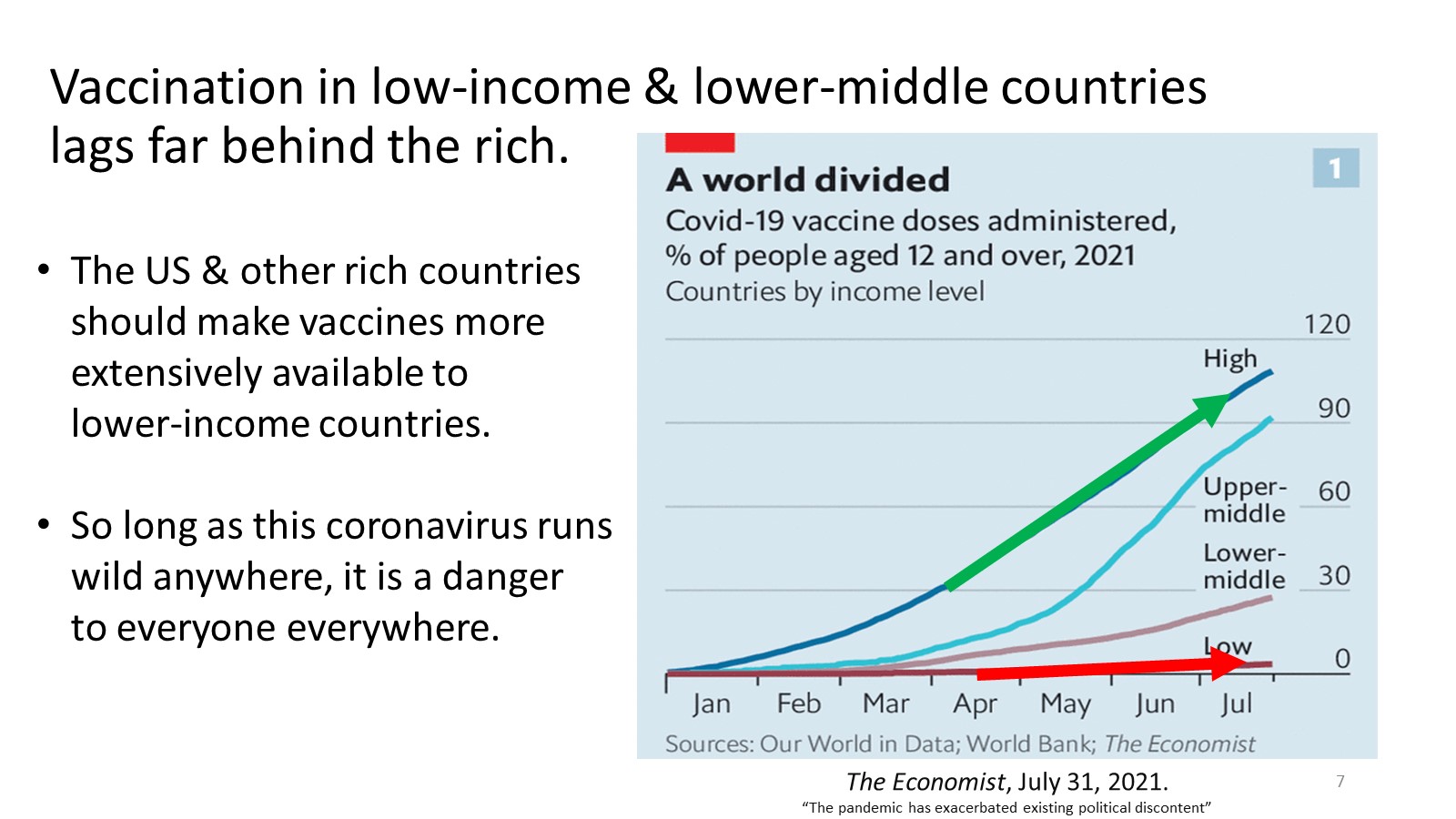

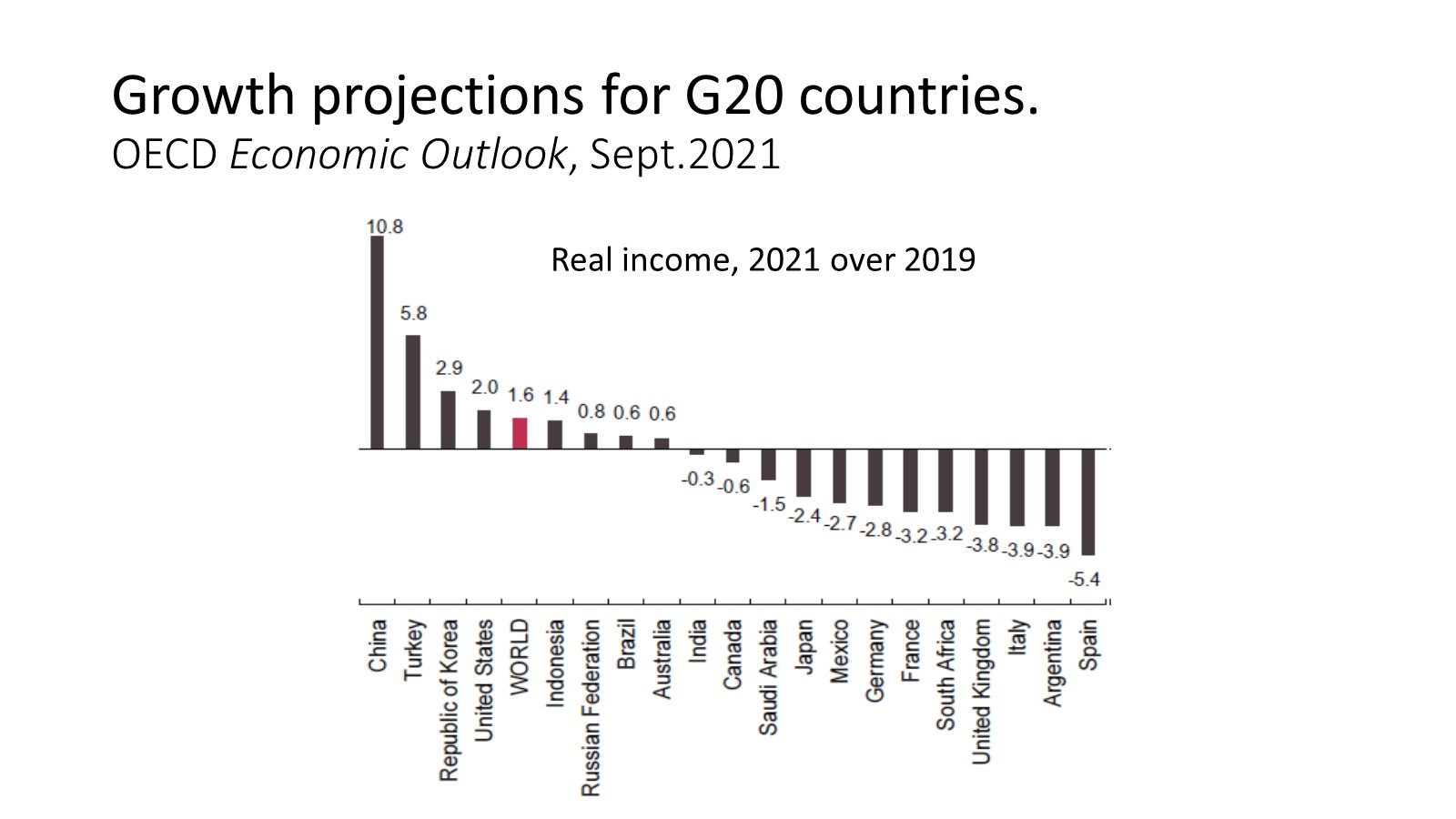

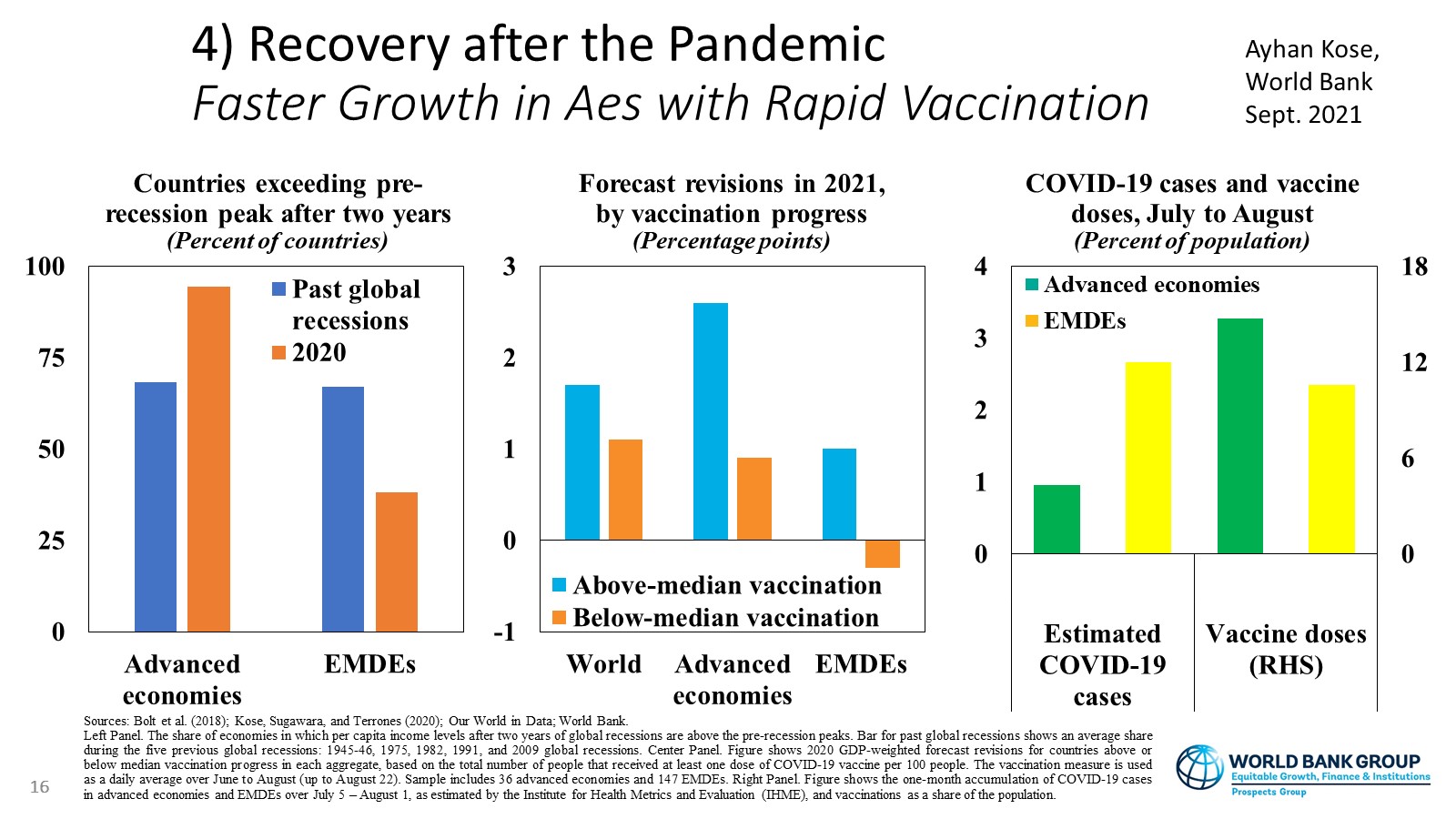

Theo dự báo của OECD Economic Outlook ngày 22/09/2021, GDP toàn cầu sẽ có thể tăng trưởng ờ mức 5,7% và 4,5% lần lượt năm 2021 và 2022. Cả hai đều thấp hơn mức dự phóng ban đầu trước đó. Dù cho tổng GDP toàn cầu giờ đây đã vượt mức GDP thời điểm tiền đại dịch (2019) nhưng vẫn còn thấp hơn khoảng 3,5 phần trăm so với chỉ số GDP dược dự báo ban đầu trước khi xảy ra COVID-19. Các nước tiên tiến đang hồi phục tốt hơn từ cuộc suy thoái sâu năm 2020. Nhưng hố cách lớn về sản lượng và việc làm vẫn còn đó ở nhiều nước, đặc biệt là ở các nền kinh tế đang phát triển và thị trường mới nổi (Emerging-Market & Developing Economies – EMDEs). Ngoài ra, với tỷ lệ tiêm chủng vắc xin thấp và mức nợ gia tăng đáng lo ngại đang là trở ngại lớn đối với EMDEs. Tất cả các nước đều đang đối mặt với nhiều rủi ro đe dọa triển vọng hồi phục tương lai.

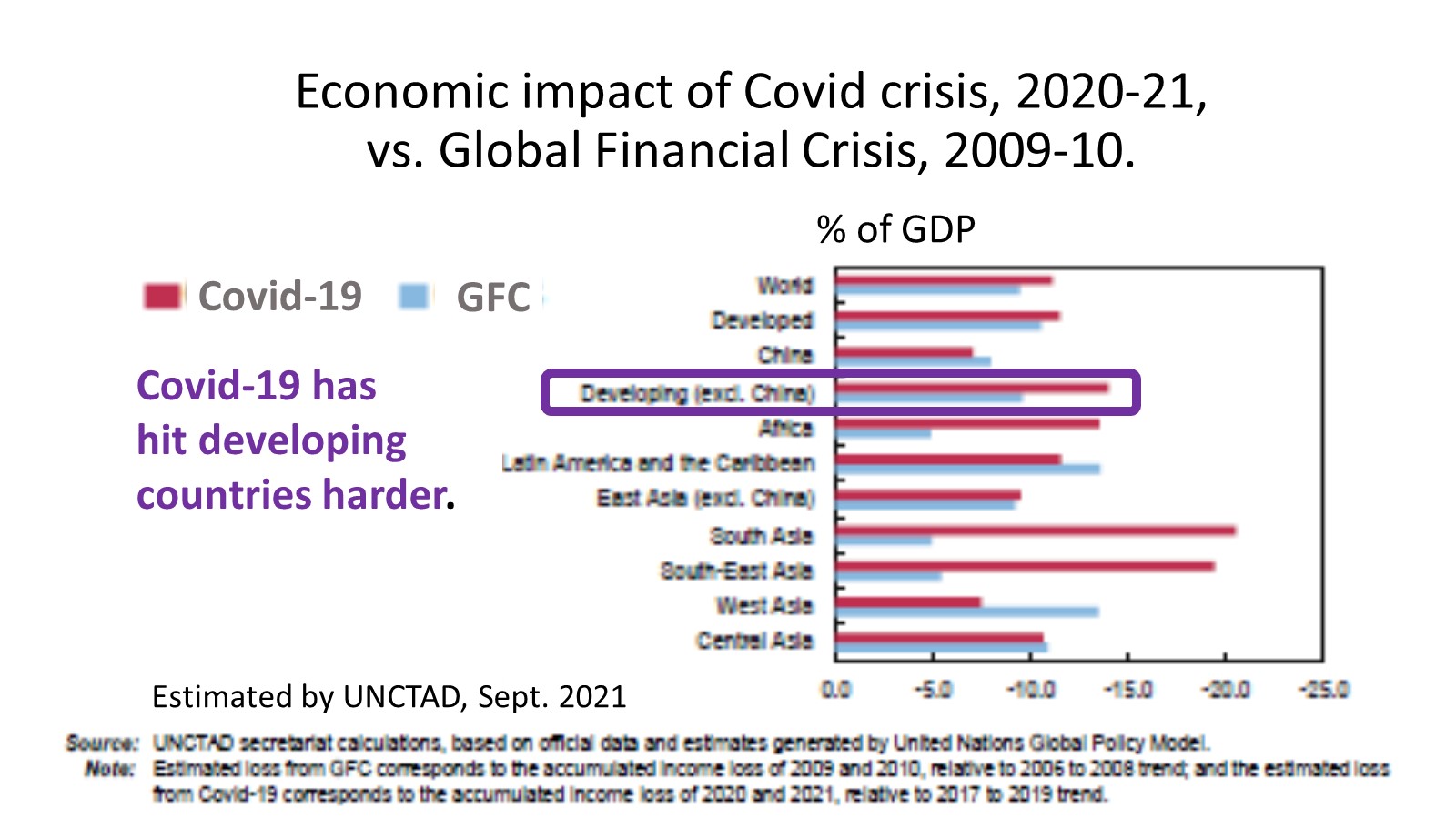

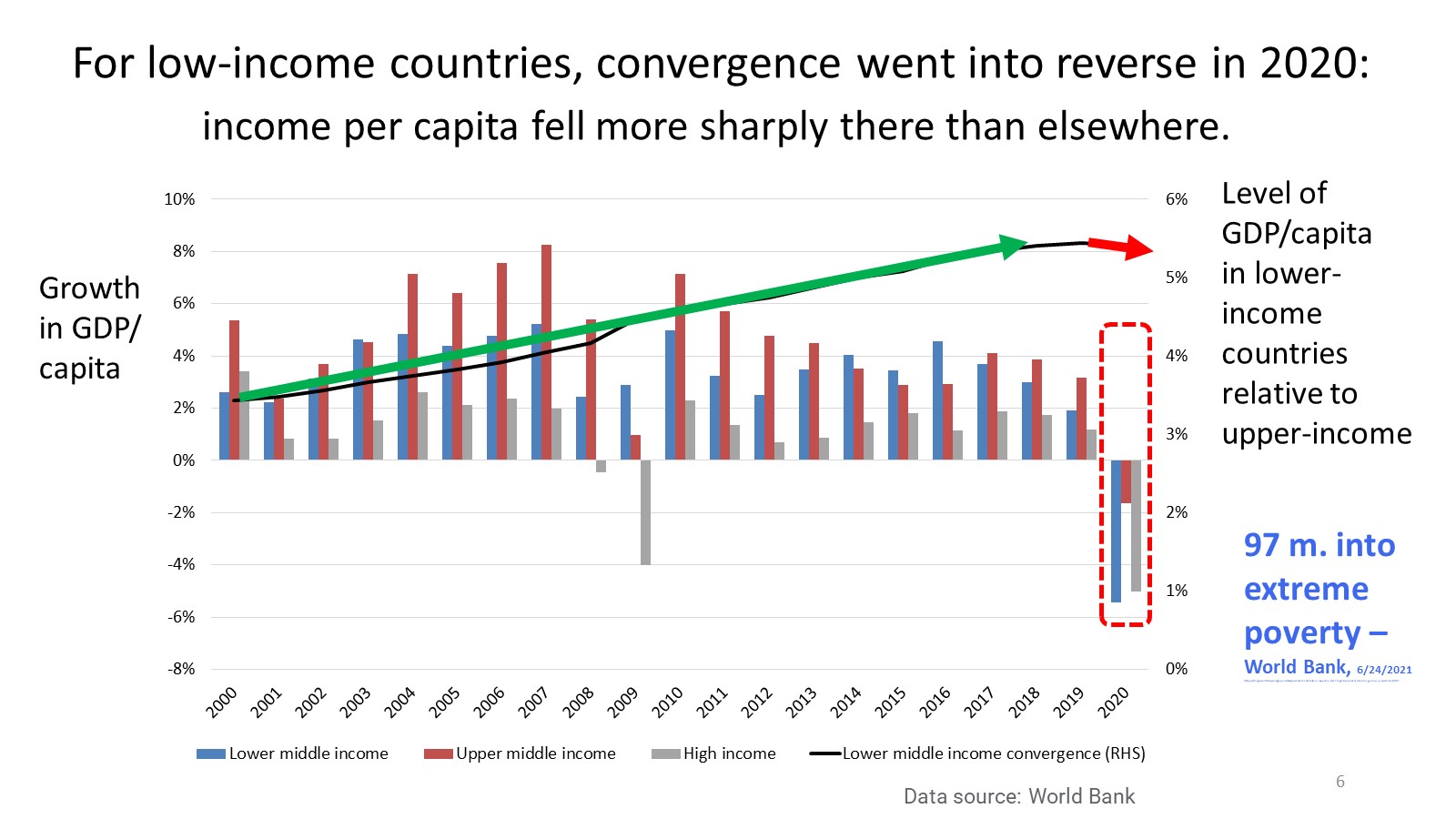

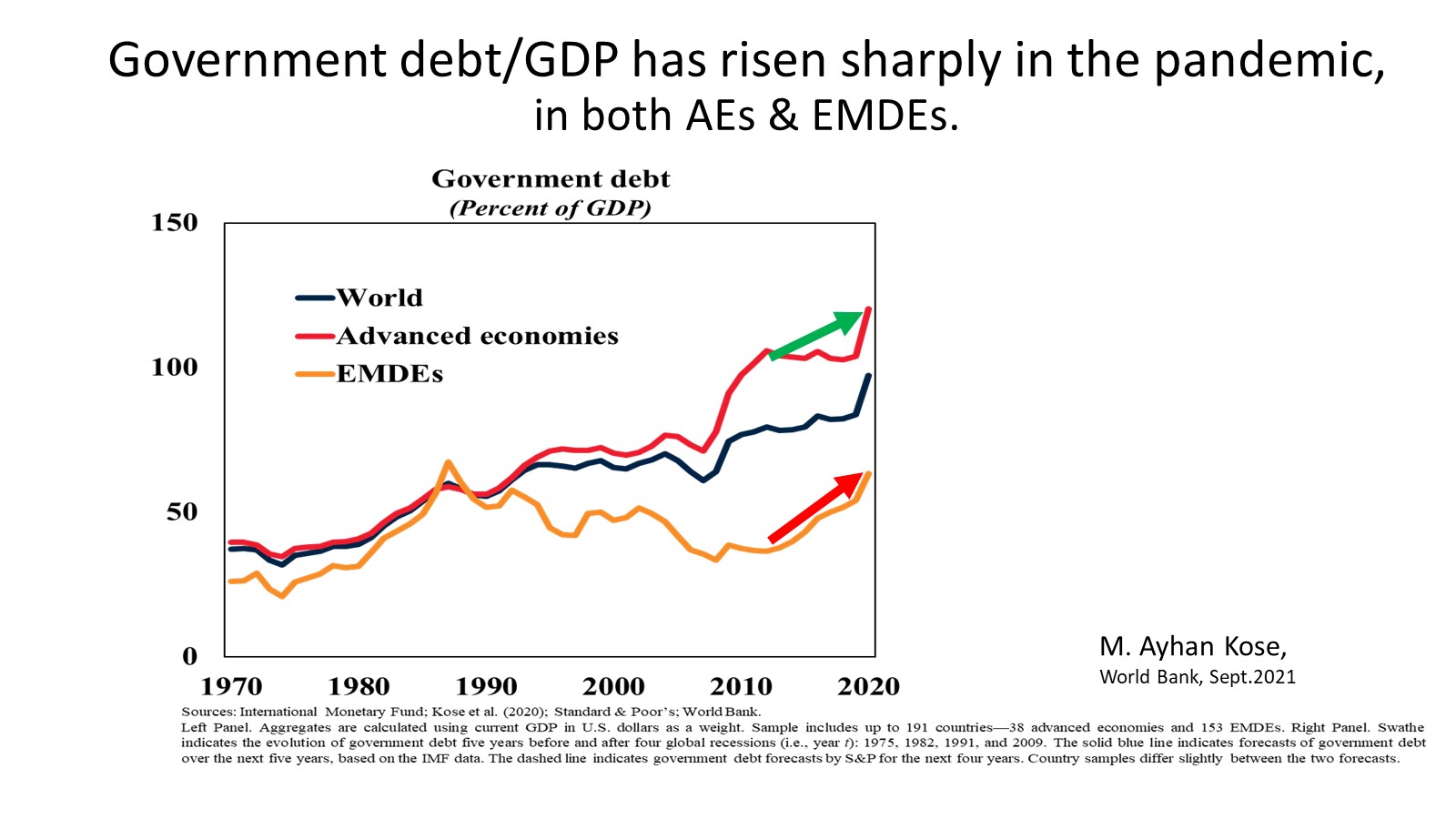

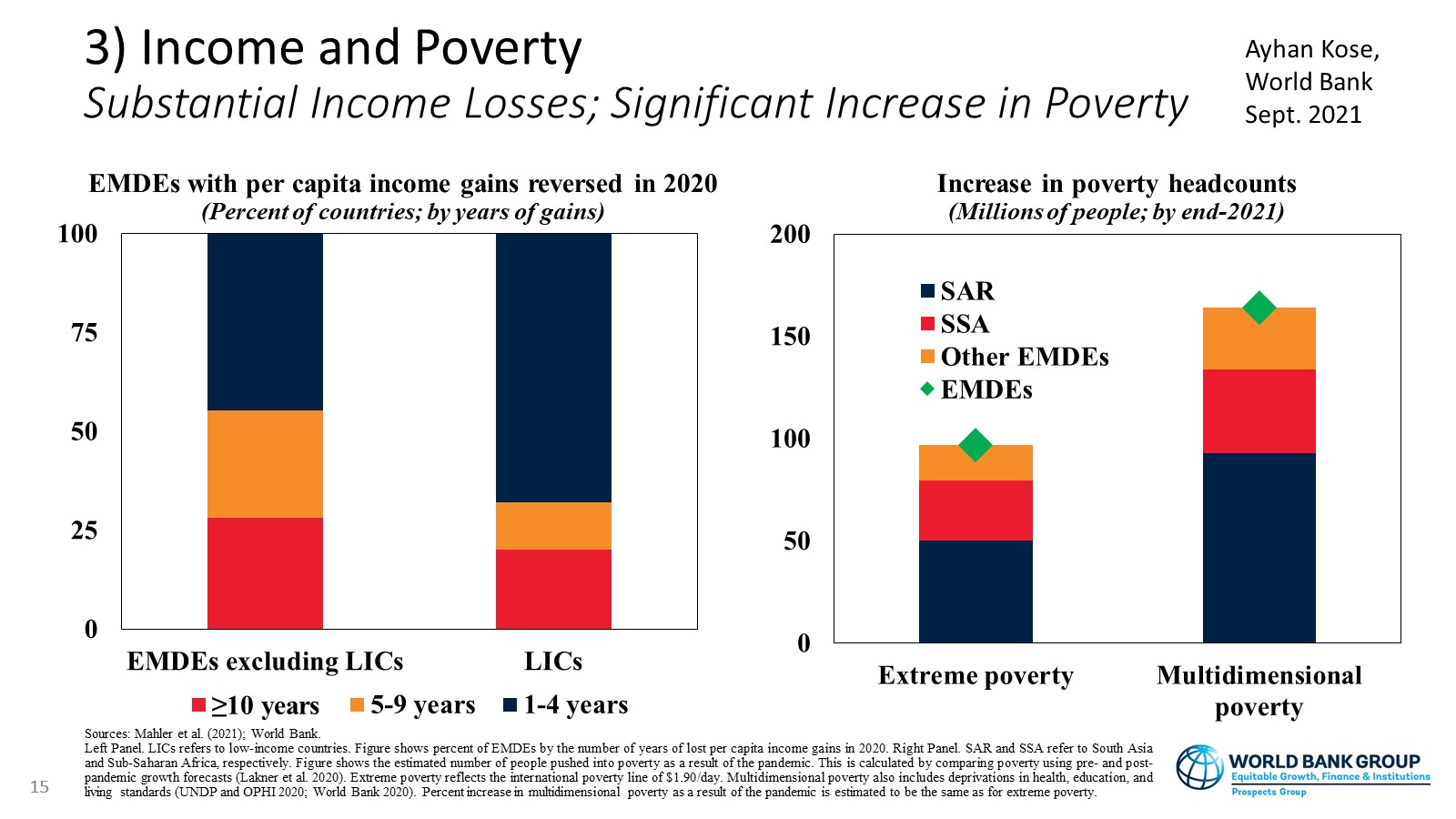

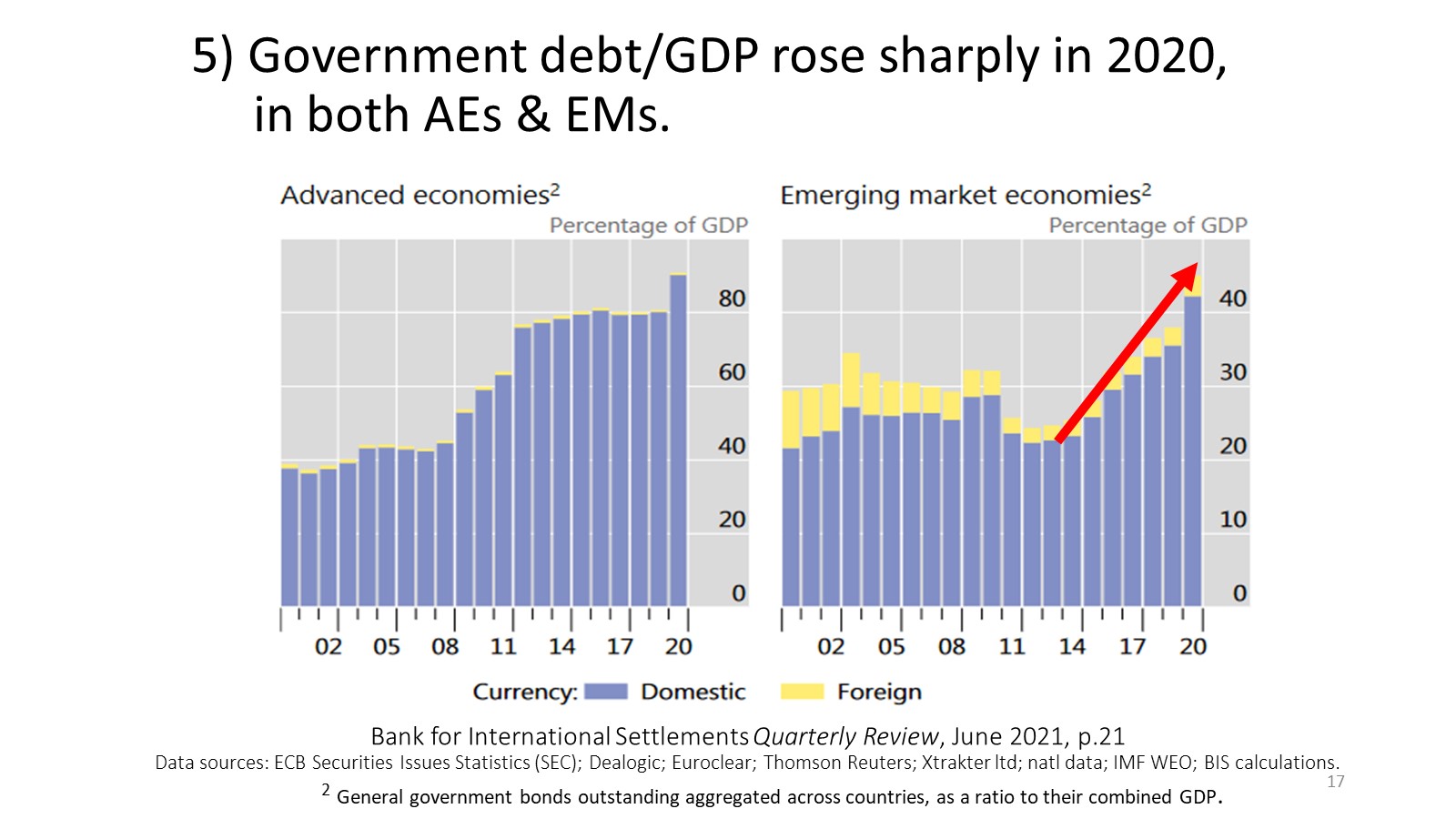

Mức độ tác động của COVID-19 chỉ sau gần hai năm 2020-21 còn trầm trọng hơn cả cuộc khủng hoảng tài chính toàn cầu 2008 (GFC) trong giai đoạn hai năm 2009-10, nhất là ở các nước đang phát triển và các nước nghèo, đã gia tăng thêm hố cách giàu nghèo và dảo ngược xu hướng hội tụ kinh tế. Tình trạng bất bình đẳng về tiêm chủng và tiếp cận vắc xin thể hiện rất rõ nét đang đe dọa quá trình hồi phục. Tỷ số nợ của chính phủ so GDP tăng lên nhanh chóng trong thời kỳ diễn ra đại dịch ở cả các nước giàu và nước nghèo hơn. Đa số các quốc gia có kết quả tăng trưởng âm và tín hiệu hồi phục kinh tế chập chờn. Thu nhập suy giảm nghiêm trọng ở hầu hết các nước làm gia tăng tình trạng nghèo đói và đặc biệt nghiêm trọng hơn ở khu vực các nước nghèo vùng Nam Á và châu Phi. Dấu hiệu hồi phục kinh tế có tín hiệu khả quan hơn ở nhóm nước giàu so với các nước nghèo hơn. Tỷ số nợ của chính phủ so với GDP gia tăng trong thời kỳ đại dịch ở cả nước giàu và nước nghèo; trong đó, nợ trong nước và nợ nước ngoài cũng như nợ bằng ngoại tệ đều tăng nhanh trong năm 2020 và 2021 – nhất là các nước EMDEs.

Nguồn: Jeffrey Frankel (10/2021) trong báo cáo “Global Economic Outlook” tại Trường HKS.

Nguồn: Jeffrey Frankel (10/2021) trong báo cáo “Global Economic Outlook” tại Trường HKS.

Kinh tế Việt Nam

Tóm tắt về ảnh hưởng sau gần hai năm xảy ra đại dịch COVID-19 đến nền kinh tế Việt Nam có thể được phản ảnh tóm tắt qua những hình ảnh sau đây:

Chương trình phục hồi kinh tế Việt Nam

Kế hoạch tổng thể phục hồi và phát triển kinh tế Việt Nam theo dự kiến sẽ gồm sáu trụ cột chính sách quan trọng.

Thứ nhất là phục hồi chuỗi cung ứng, bảo đảm lưu thông hàng hoá, hoạt động sản xuất, kinh doanh an toàn, thông suốt của doanh nghiệp trong điều kiện bình thường mới.

Thứ hai là hỗ trợ doanh nghiệp, người dân thúc đẩy sản xuất kinh doanh nhằm phục hồi tăng trưởng kinh tế và ổn định đời sống xã hội.

Thứ ba là triển khai quyết liệt các chương trình đầu tư quy mô lớn, nhất là các dự án hạ tầng giao thông liên vùng, năng lượng, hạ tầng xanh, hạ tầng số quốc gia… có tác động lan toả, tạo động lực tăng trưởng mới cho nền kinh tế.

Thứ tư là đẩy mạnh tháo gỡ khó khăn cho doanh nghiệp, trong đó có các doanh nghiệp FDI tại Việt Nam.

Thứ năm là nâng cao chất lượng thể chế đồng bộ, hiện đại, theo chuẩn mực quốc tế, là điều kiện tiên quyết, một trong ba đột phá chiến lược để phát triển đất nước 10 năm tới.

Thứ sáu và là yếu tố quan trọng nhất, là nguồn nhân lực nhằm phát huy tối đa nguồn lực quan trọng nhất là con người Việt Nam với tư cách vừa là chủ thể và là mục tiêu cao nhất của sự phát triển. Đồng thời, Việt Nam ưu tiên thúc đẩy cơ cấu lại nền kinh tế gắn với đổi mới mạnh mẽ mô hình tăng trưởng, nâng cao năng suất, chất lượng, hiệu quả, năng lực tự chủ của nền kinh tế phù hợp với những điều chỉnh sau đại dịch Covid-19.

Bộ Kế hoạch & Đầu tư cho rằng Chính phủ đã nỗ lực huy động mọi nguồn lực hỗ trợ người dân, doanh nghiệp vượt qua khó khăn của dịch bệnh nhưng quy mô các chính sách hỗ trợ còn tương đối thấp (năm 2021 ước khoảng 10,5 tỷ USD, tương đương 2,85% GDP).

Dù vậy, các chuyên gia cho rằng các gói này chủ yếu tác động về phía cung, chưa thực sự hỗ trợ mạnh mẽ cho người dân, doanh nghiệp; chưa có giải pháp tổng thể cùng với nguồn lực để thúc đẩy phục hồi đồng bộ cả về phía cung và cầu của nền kinh tế.

Chính vì thế, chương trình phục hồi kinh tế tổng thể sẽ gồm 4 chương trình thành phần: mở cửa nền kinh tế gắn với phòng, chống dịch Covid-19; chương trình an sinh xã hội và việc làm; phục hồi doanh nghiệp, hợp tác xã, hộ kinh doanh. Cuối cùng là chương trình phát triển kết cấu hạ tầng, khơi thông nguồn lực xã hội cho đầu tư phát triển.

Nguồn từ đâu để kích thích kinh tế?

Chuẩn bị cho kế hoạch phục hồi và kích cầu kinh tế, Bộ Kế hoạch & Đầu tư Việt nam đang đề xuất gói phục hồi kinh tế với quy mô hơn 500.000 tỷ đồng cho mức tổng đầu tư công hằng năm. Ý kiến chuyên gia đề xuất quy mô 800.000 tỷ đồng, tương đương 35 tỷ USD. Ràng buộc hiện nay ở ngân sách eo hẹp, nợ công có xu hướng tăng nhanh đã gây áp lực cho bài toán huy động nguồn của Chính phủ.

Cũng như hầu hết các quốc gia khác, phục hồi kinh tế dựa chủ yếu vào chính sách tài khóa và chính sách tiền tệ. Nhiều ý kiến khác nhau đang được đưa ra thảo luận. Sau đây là tóm tắt các ý tưởng từng/nhóm chuyên gia.

Chuyên gia A cho rằng dư địa chính sách tài khóa ở Việt Nam đang “dư dả” hơn so với tiền tệ. Có thể dùng công cụ chính sách tài khoá để hỗ trợ doanh nghiệp. Quy mô nợ công năm 2021 khoảng 43,6% GDP (thấp hơn nhiều so ngưỡng 55% GDP). Dự trữ ngoại hối khoảng 100 tỷ USD. Lãi suất cho vay trong nước và quốc tế đang thấp, nguồn từ các tổ chức quốc tế khá dồi dào. Việc huy động nguồn từ tài khoá có thể làm tăng thâm hụt ngân sách và nợ công, nhưng vẫn trong tầm kiểm soát và thấp hơn các nước trong khu vực. Do vậy, Việt Nam có cơ hội tăng vay nợ trong nước thông qua phát hành trái phiếu Chính phủ, hoặc vay quốc tế. Chuyên gia này nhấn mạnh: “Các tổ chức quốc tế như IMF, WB hay ADB sẵn sàng cho chúng ta vay với lãi suất thấp, dưới 1%. Trong bối cảnh tỷ giá ổn định, vay nợ nước ngoài thì khá khả thi”.

Chuyên gia B đề xuất với giải pháp tiền tệ thông qua nới lỏng tiền tệ, hỗ trợ lãi suất từ chính sách tài khóa thông qua gói hỗ trợ cấp bù lãi suất để cho doanh nghiệp, dự án đầu tư hạ tầng trọng điểm vay lãi suất 2-3% một năm nhằm kích cầu nền kinh tế và gỡ khó cho doanh nghiệp. Vì nguồn hỗ trợ cũng từ tài khóa và một trong các nguồn được bàn đến là có thể huy động tiền nhàn rỗi trong dân thông qua phát hành công trái ngoại tệ. Bên cạnh đó, có thể phát hành thêm trái phiếu Chính phủ ngắn hạn. Chuyên gia này cho rằng: “Gói kích cầu năm 2022-2023 có thể làm tăng bội chi, nhưng đến năm 2024 thì giảm bội chi. Mức bội chi 5 năm vẫn đạt chỉ tiêu được giao”.

Chuyên gia C cho rằng có thể huy động từ nguồn phi tài chính, cụ thể là từ việc cải cách mạnh mẽ thể chế, cắt giảm thủ tục hành chính, cải thiện môi trường kinh doanh, nhất là tháo gỡ vướng mắc để các dự án đầu tư đang bị chậm tiến độ được giải toả. Từ đó, thúc đẩy giải ngân và đây là nguồn vốn mồi cho đầu tư xã hội, kích thích tăng trưởng, tạo sự lan toả kích cầu sản xuất, tiêu dùng. Chuyên gia này cho rằng: “Tận dụng hết những dư địa đang có thì mới tính tới khơi thông nguồn lực khác hoặc đi vay để phục hồi kinh tế. Một đồng tiền chi ra từ ngân sách Nhà nước để kích cầu phải được sử dụng hiệu quả, nếu không sẽ để lại gánh nặng lớn về nợ sau này”. Ngoài ra, để hỗ trợ doanh nghiệp hồi sức sau dịch, nhà chức trách có thể tận dụng nguồn tiền từ khoản tiết kiệm chi thường xuyên, hay khoản tăng thu, tiết kiệm chi từ ngân sách trung ương và tính toán sử dụng một phần các quỹ đầu tư ngoài ngân sách, như quỹ bảo trì đường bộ, quỹ bảo vệ môi trường…

Chuyên gia D đồng tình với A và B. Chuyên gia D cho rằng có thể thông qua gói tài khóa và chính sách tài khóa để kích cầu và hồi phục kinh tế; tuy nhiên, không nên đi vay (kể cả trong và ngoài nước) vì người dân và các doanh nghiệp trong nước đã bị bào mòn sức lực và nguồn lực hai năm qua. Hơn nữa, nếu vay nước ngoài sẽ dẫn đến các rủi ro về biến động tỷ giá và xu hướng kinh tế toàn cầu cũng như chính sách của Fed rất bất định trong tương lai, nếu khủng hoảng nợ-đình lạm thực sự xảy ra, từ đó có thể kéo theo rủi ro lãi suất tăng, nội tệ mất giá lớn nên sẽ làm tăng chi phí đi vay. Theo chuyên gia này, chúng ta hoàn toàn có thể phát hành thêm tiền để tài trợ thâm hụt ngân sách, miễn là chính phủ và Ngân hàng Nhà nước có thể kiểm soát tốt tình hình bình ổn vĩ mô và thực hiện cải cách triệt để hơn.

Chuyên gia E về cơ bản dồng tình với ý tưởng cần phải kích cầu mạnh tay hơn nhưng lại có xu hướng nhấn mạnh đến vai trò của chính phủ trong việc phát hành tiền để chi tiêu mà ông đã từng nghe qua với tên gọi Lý thuyết Tiền tệ Hiện dại (MMT). Bởi vì chính phủ có đặc quyền phát hành tiền nên không cần phải bán ra trái phiếu và vay nợ – một phần đề xuất của Lý thuyết Tiền tệ Hiện đại. Theo cách làm này, Việt Nam sẽ không bị phụ thuộc vào chính sách tài khóa hay tiền tệ. Chuyên gia này cho rằng với tình hình kiểm soát lạm phát tương đối tốt trong vài năm vừa qua, Việt Nam hoàn toàn có thể in thêm tiền để tài trợ cho chi tiêu hỗ trợ người dân và doanh nghiệp. Hơn thế nữa, có thể dùng nguồn này để tăng chi tiêu công nhằm thúc đẩy hồi phục kinh tế và “mớm” chi tiêu đầu tư tư nhân, từ dó giải quyết nhanh công ăn việc làm và sản xuất, một khi tình hình dịch bệnh được kiểm soát.

Theo số liệu từ Bộ Kế hoạch & Đầu tư, giải ngân đầu tư công thực hiện năm 2020 là hơn 466.000 tỷ đồng. Còn tổng mức vốn ngân sách dự kiến cho kế hoạch đầu tư công trung hạn giai đoạn 2021-2025 là 2,87 triệu tỷ đồng, tức bình quân khoảng 574.000 tỷ đồng mỗi năm. Như vậy, gói quy mô hỗ trợ mà Chính phủ đang bàn thảo, ít nhất khoảng nửa triệu tỷ đồng.

Câu hỏi thảo luận

- Theo bạn, chuyên gia nào có đề xuất phù hợp với bối cảnh Việt Nam hơn?

- Bạn ủng hộ ý kiến của chuyên gia nào? Giải thích rõ vì sao.

Tham gia bình chọn tại https://forms.office.com/r/ur66qbYp0X

Xem kết quả bình chọn tại đây.

Xem thêm chi tiết tình huống tại 2021WP05 – Chau Van Thanh – Nguồn lực kích cầu hậu COVID19