Trái phiếu doanh nghiệp và niềm tin của nhà đầu tư

TRÁI PHIẾU DOANH NGHIỆP VÀ NIỀM TIN NHÀ ĐẦU TƯ

Lâm Mạnh Hà

Giảng viên khoa Kinh tế

Trường Kinh tế, Luật và Quản lý Nhà nước

Đại học Kinh tế TP.HCM (UEH)

Lý thuyết về trái phiếu

Trái phiếu là từ Hán–Việt. Trong từ trái phiếu, “trái” có nghĩa là “nợ”, còn “phiếu” là “tờ giấy”. Như vậy, trái phiếu có nghĩa là tờ giấy xác nhận nợ. Người mua trái phiếu được gọi là trái chủ. Trái chủ thì có trái quyền, tức là quyền đòi nợ.

Trong kinh tế, trái phiếu là một sản phẩm tài chính mà một tổ chức phát hành (chính phủ hoặc doanh nghiệp) nhằm huy động nguồn vốn trực tiếp từ người cho vay. Tổ chức phát hành có nghĩa vụ thực hiện các cam kết nợ, bao gồm thanh toán lãi suất định kỳ và hoàn lại số tiền đầu tư ban đầu khi đến kỳ đáo hạn.

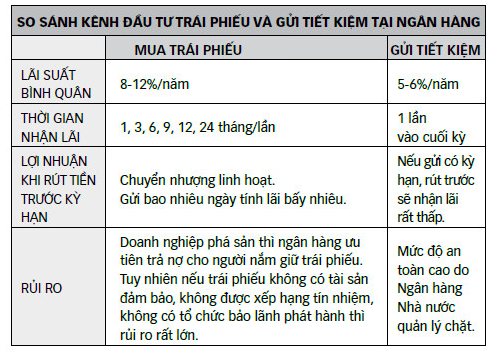

Trái phiếu do doanh nghiệp phát hành được gọi là trái phiếu doanh nghiệp. Người mua trái phiếu doanh nghiệp là người sở hữu trái phiếu, còn được gọi là nhà đầu tư. Để thu hút nhà đầu tư, doanh nghiệp phát hành trái phiếu luôn trả lãi suất cao hơn lãi suất mà hệ thống ngân hàng thương mại trả cho người gửi tiền tiết kiệm.

Nhà đầu tư có quyền tặng, chuyển nhượng, đem trái phiếu doanh nghiệp thế chấp như vật bảo đảm cho các quan hệ thương mại, dân sự. Ngoài ra, họ còn có thể bán trái phiếu này cho một cá nhân hoặc tổ chức khác trong thời gian đầu tư mà không cần đợi đến khi đáo hạn hợp đồng.

Nhà đầu tư trái phiếu cũng có thể sử dụng lãi suất định kỳ để tái đầu tư trong các kỳ hạn tiếp theo bằng cách gộp tiền lãi mỗi kỳ vào vốn gốc, hoặc linh động chuyển đổi từ trái phiếu sang cổ phiếu của cùng doanh nghiệp phát hành trong trường hợp của trái phiếu chuyển đổi.

Trái phiếu doanh nghiệp được cho rằng an toàn hơn cổ phiếu vì cổ phiếu có thể mất giá khi hiệu quả hoạt động của doanh nghiệp phát hành cổ phiếu giảm, còn giá trị của trái phiếu thì không vì được doanh nghiệp phát hành cam kết trả nợ gốc và lãi, bất kể hiệu quả hoạt động của doanh nghiệp phát hành như thế nào.

Cũng theo lý thuyết, nếu doanh nghiệp phát hành phá sản, khối tài sản còn lại của doanh nghiệp sẽ được ưu tiên thanh toán cho các chủ nợ và trái chủ, sau đó mới đến lượt các cổ đông. Tuy nhiên, nếu tài sản thực của doanh nghiệp phát hành trái phiếu thấp hơn giá trị khối lượng trái phiếu doanh nghiệp đã phát hành, thậm chí thấp hơn nhiều lần, thì trái phiếu doanh nghiệp chẳng khác gì những tờ giấy vô giá trị !

Thực trạng phát hành trái phiếu doanh nghiệp ở Việt Nam

Theo số liệu từ FiinRatings1, một tổ chức xếp hạng tín nhiệm tại Việt Nam,

- Từ năm 2019, khối lượng phát hành trái phiếu doanh nghiệp tăng nhanh, bình quân khoảng 467.000 tỷ đồng/năm.

- Trong chín tháng đầu năm 2021 tổng giá trị phát hành trái phiếu doanh nghiệp tăng 29% so với cùng kỳ năm trước và đạt 431.000 tỷ đồng. Trong đó, tỷ trọng giá trị phát hành lớn nhất thuộc về các doanh nghiệp ngành bất động sản, chiếm 40% với giá trị huy động đạt 172.000 tỷ đồng, xấp xỉ cùng kỳ năm trước.

- Đến cuối năm 2021, thị trường phát triển khá nhanh với khối lượng phát hành đạt mức 637.000 tỷ đồng. Quy mô thị trường đến cuối năm 2021 tương đương 15% GDP2. Cũng lưu ý rằng cho đến tháng 9 năm 2021, nền kinh tế đang còn chật vật đối phó với nhiều tác động tiêu cực đại dịch Covid-19, nhiều địa phương vẫn đang bị phong tỏa, nhiều hoạt động sản xuất – kinh doanh bị ngưng trệ, nhưng tổng giá trị phát hành trái phiếu doanh nghiệp vẫn lên đến 431.000 tỷ đồng, là một dấu hiệu không hẳn là bình thường !

- Đến cuối tháng 9 năm 2022, dư nợ trái phiếu doanh nghiệp đạt hơn 1,3 triệu tỷ đồng (tương đương với hơn 13% GDP năm 2021), trong đó, nếu loại bỏ các trái phiếu ngân hàng thì số dư nợ trái phiếu của các doanh nghiệp phi ngân hàng là 908.800 tỷ đồng và trên 50% là các trái phiếu không phải lĩnh vực bất động sản.

FiinRatings cũng lưu ý, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư thuộc về các doanh nghiệp chưa niêm yết, mà năng lực trả nợ vay của các đơn vị phát hành chưa niêm yết hiện đang rất yếu. “Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động”3. Điều này thể hiện ở mức độ đòn bẩy tài chính (nợ vay ròng/vốn chủ sở hữu) hiện ở mức lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x. “Chúng tôi cho rằng, mức độ đòn bẩy tính tới hiện tại còn cao nữa, khi giá trị trái phiếu phát hành mới bởi các doanh nghiệp chưa niêm yết trong 9 tháng năm 2021 đạt khoảng 100 nghìn tỷ đồng, tương đương 38% tổng tài sản của họ tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%” – chuyên gia của FiinRatings cho biết.

Không chỉ FinnRatings, một số chuyên gia kinh tế – tài chính xem tình trạng phát hành ồ ạt trái phiếu doanh nghiệp để huy động vốn, đặc biệt là trong lĩnh vực bất động sản, thật sự bấp bênh cho nhà đầu tư, như tình trạng đang chứa…“bom nổ chậm” trong nhà.

Rủi ro đầu tư trái phiếu doanh nghiệp ở Việt Nam

Ở Việt Nam, người mua trái phiếu nhiều khi không biết về tình trạng sức khỏe tài chính của doanh nghiệp phát hành. Nếu lãi suất trái phiếu đủ hấp dẫn so với lãi suất tiết kiệm, họ có thể bị “mờ mắt” và quyết định mua trái phiếu mà không kịp quan tâm đến các vấn đề khác. Họ cũng có thể mua theo “trend”, hoặc họ quá tin tưởng vào doanh nghiệp phát hành như ngân hàng thương mại hoặc công ty chứng khoán, vì vậy rủi ro không được hoàn trả tiền gốc, chưa nói đến tiền lãi, là hoàn toàn có thể xảy ra.

(Nguồn: Tuổi Trẻ Online 06/12/2021)

Theo Tuổi trẻ online ngày 06/12/2021, phần lớn trong số 431.000 tỷ đồng trái phiếu mà các doanh nghiệp đã phát hành trong chín tháng đầu năm 2021 “không được các ngân hàng bảo lãnh thanh toán mà chỉ bảo lãnh phát hành (cam kết mua số trái phiếu còn dư nếu không phát hành hết). Nhiều nhà đầu tư tin phía bán (ngân hàng, công ty chứng khoán) nên mua trái phiếu doanh nghiệp chứ không biết gì về doanh nghiệp phát hành trái phiếu – nơi vay tiền, và đó là nguy cơ trái phiếu trở thành “rác” vì doanh nghiệp phá sản thì nhà đầu tư lãnh đủ, ngân hàng hay công ty chứng khoán chỉ phát hành trái phiếu để nhận hoa hồng chứ không chịu trách nhiệm”4.

Khi vay tiền của ngân hàng, người đi vay về nguyên tắc phải có tài sản thế chấp (ngoài trừ trường hợp vay bằng tín chấp). Liệu rằng các doanh nghiệp phát hành có thế chấp ở ngân hàng tài sản tương ứng với giá trị số lượng trái phiếu? Bộ phận thẩm định giá của ngân hàng đã làm tốt công việc của mình? Nếu làm đúng quy trình thì ngân hàng thương mại hoàn toàn có thể bảo lãnh thanh toán cho các doanh nghiệp phát hành và giảm thiểu rủi ro đến mức thấp nhất cho nhà đầu tư. Tuy nhiên, trong thực tế, các ngân hàng chỉ dám bảo lãnh phát hành vì những lý do nào đó và đẩy hết rủi ro cho trái chủ.

Một câu hỏi đặt ra là vai trò của các công ty bảo hiểm trong việc giảm thiểu rủi ro cho các trái chủ? Chính các công ty bảo hiểm cũng không nắm hết các thông tin về doanh nghiệp phát hành trái phiếu, vì vậy họ dè dặt trong việc bán bảo hiểm cho các doanh nghiệp này, trừ trường hợp các thông tin tài chính được minh bạch. Như vậy, rủi ro của bên cho vay (các trái chủ) trong trường hợp bên vay (doanh nghiệp phát hành) bị phá sản là khá cao.

Một vài số liệu đáng kinh ngạc của các doanh nghiệp tham gia, sau đó bỏ cọc và bỏ cuộc trong cuộc đấu giá bốn lô đất ở Thủ Thiêm ngày 06.04.2022:

Vào thời điểm Ngôi Sao Việt, một thành viên của tập đoàn Tân Hoàng Minh, tham dự cuộc đấu giá đất ở Thủ Thiêm, ba doanh nghiệp có liên quan đến Tân Hoàng Minh (Sun Valley, Bách Hưng Vương, Wealth Power) trong tháng 12 năm 2021 đã thu về 400 tỷ đồng thông qua phát hành trái phiếu doanh nghiệp, nhưng theo VBMA (Hiệp hội Thị trường trái phiếu Việt Nam), các bản công bố của cả ba đều thiếu những thông tin cơ bản như: lãi suất, mục đích huy động, trái chủ, các đơn vị tham gia thu xếp, tài sản bảo đảm (nếu có)5.

Sau Tân Hoàng Minh, ba doanh nghiệp từng giành phần thắng trong cuộc đấu giá bốn lô đất ở Thủ Thiêm cũng bỏ cuộc và tất nhiên là bỏ cọc. Dẫu có thể sung công số tiền cọc hơn 1,000 tỷ đồng của Ngôi Sao Việt – Tân Hoàng Minh, Bình Minh, Sheen Mega, Dream Republic, nhưng những thông tin có liên quan đến bốn doanh nghiệp trên cùng chứng tỏ một điều là cả bốn không những không đủ năng lực tài chính và hoạt động kinh doanh cũng như hiệu quả kinh doanh đều có những dấu hiệu tiêu cực:

- Vốn điều lệ của Bình Minh, doanh nghiệp dám đẩy giá ¼ lô đất ở Thủ Thiêm từ 728 tỷ đồng lên 5.026 tỷ đồng, chỉ có 200 tỷ đồng, trong đó có 100 tỷ đồng được bổ sung trước khi tham dự đấu giá…bảy ngày6.

- Tổng giá trị tài sản của Sheen Mega, doanh nghiệp dám trả 4.000 tỷ đồng cho một lô đất ở Thủ Thiêm, tính tới cuối năm 2020 chỉ đạt vỏn vẹn 27,6 triệu đồng!

Tổng giá trị tài sản của Dream Republic, doanh nghiệp dám trả 3.820 tỷ đồng cho một lô đất ở Thủ Thiêm, giai đoạn 2017–2020 lần lượt chỉ vỏn vẹn 8,7 triệu đồng, 15,9 triệu đồng, 20 triệu đồng và 15,7 triệu đồng. Doanh nghiệp cũng không hề phát sinh doanh thu kể từ khi thành lập. Sau 4 năm, Dream Republic lỗ lũy kế gần 450 triệu đồng7 - “Ai” đứng sau Sheen Mega và Dream Republic? Giới truyền thông đều cho rằng cả hai công ty trên đều có quan hệ mật thiết đến Vạn Thịnh Phát. Kết quả có thể được dự báo trước là doanh nhân nổi tiếng trong giới bất động sản Trương Mỹ Lan, người đứng đầu tập đoàn Vạn Thịnh Phát, và một số bị can mới đây đã bị bắt để điều tra cáo buộc “hành vi gian dối trong việc phát hành, mua bán trái phiếu trái quy định của pháp luật để chiếm đoạt hàng nghìn tỷ đồng của người dân trong thời gian năm 2018 – 2019”

Câu trả lời hợp lý cho việc thi nhau đẩy giá đất ở Thủ Thiêm lên mức khó tin, đó là sự cần thiết phải gây tiếng vang để hỗ trợ việc phát hành và tiêu thụ trái phiếu doanh nghiệp ! Trong quá khứ, có thể những cá nhân và doanh nghiệp liên quan đến vụ đấu giá đất ở Thủ Thiêm từng thành công khi áp dụng phương thức “lấy tiền của trái chủ để trả cho trái chủ”. Tuy nhiên, bối cảnh thị trường tài chính – tín dụng năm 2022 đã khác. Trái chủ không chỉ là người dân mà còn liên quan đến các cơ quan công quyền. Có lẽ nhận thức được điều đó nên ông Đỗ Anh Dũng, chủ tịch tập đoàn Tân Hoàng Minh, đã soạn và gởi “tâm thư” xin rút lui khỏi cuộc đấu giá đất Thủ Thiêm, nhằm “tránh gây xáo trộn trong lĩnh vực kinh doanh bất động sản nói riêng và kinh tế nói chung”8

Bức xúc trước sự không minh bạch của việc phát hành trái phiếu doanh nghiệp, trong Hội nghị Tổng kết công tác tài chính – ngân sách nhà nước năm 2021 và triển khai nhiệm vụ tài chính – ngân sách nhà nước năm 2022, Thủ tướng Phạm Minh Chính “đã chỉ đạo Bộ Tài chính và các cơ quan liên quan rà soát lại vấn đề liên quan tới phát hành trái phiếu doanh nghiệp, thị trường bất động sản, chứng khoán… để điều chỉnh, phòng ngừa rủi ro vĩ mô”9.

Vấn đề đặt ra là:

- Liệu Ngân hàng Nhà nước cũng như các bộ, ngành liên quan và hệ thống ngân hàng thương mại có thể giải quyết khối nợ liên quan đến trái phiếu do các doanh nghiệp hoạt động trong lĩnh vực bất động sản phát hành lên tới vài trăm ngàn tỷ sắp đáo hạn mà 80% được xem là “rác” và 74% lượng trái phiếu này đang do các ngân hàng thương mại, công ty chứng khoán nắm giữ hay không?

- Người mua trái phiếu của các công ty có liên quan đến Vạn Thịnh Phát có được bảo đảm như người gửi tiền tiết kiệm hay không? Ông Võ Minh Tuấn, giám đốc Ngân hàng Nhà nước Việt Nam chi nhánh TP.HCM cho biết “khi gửi tiền tiết kiệm thì ngân hàng là nơi huy động tiền của dân để kinh doanh tiền tệ. Trong hệ thống các tổ chức tín dụng thì hoạt động này được cấp phép bởi Ngân hàng Nhà nước Việt Nam và tiền gửi của người dân là tài sản cá nhân, được bảo đảm về lợi ích hợp pháp, còn người mua trái phiếu thì bên có trách nhiệm trả khoản tiền đầu tư này là công ty phát hành trái phiếu”10. Như vậy, nếu doanh nghiệp phát hành trái phiếu – với giá trị của số lượng trái phiếu phát hành vượt quá nhiều lần vốn điều lệ của doanh nghiệp – vỡ nợ, những người đứng đầu doanh nghiệp này vướng vào vòng lao lý, thì quyền lợi của trái chủ sẽ như thế nào? Trách nhiệm của cơ quan giám sát hoạt động đi vay của doanh nghiệp phát hành ở đâu? Trách nhiệm của cơ quan kiểm soát giá trị lượng trái phiếu phát hành, cơ quan định giá tài sản thế chấp của doanh nghiệp phát hành trái phiếu, cơ quan bảo lãnh thanh toán trái phiếu ra sao? Hay tất cả đều viện lý do A, B, C để phủi trách nhiệm? Những lổ hổng trong quản lý doanh nghiệp phát hành trái phiếu chính là ở đây.

Lấy lại niềm tin của nhà đầu tư trái phiếu doanh nghiệp ở Việt Nam

Không thể phủ nhận nguồn vốn từ trái phiếu là cực kỳ quan trọng giúp cho một doanh nghiệp có điều kiện để hoạt động trong điều kiện khó tiếp cận với nguồn vốn vay từ ngân hàng.

Tuy nhiên, sau một loạt các vụ việc bê bối của các công ty phát hành trái phiếu, niềm tin của nhà đầu tư đã mất đi khá nhiều, trong đó trách nhiệm quản lý nhà nước thuộc về Ngân hàng Nhà nước và Bộ Tài chính, và trách nhiệm trực tiếp thuộc về những người bán trái phiếu doanh nghiệp (các ngân hàng thương mại và các công ty chứng khoán) cho công chúng. Nhà đầu tư trở nên hoang mang và nghi ngờ về tính minh bạch của doanh nghiệp phát hành trái phiếu và nếu tình trạng này không được cải thiện, nguồn vốn huy động từ trái phiếu doanh nghiệp sẽ sụt giảm trầm trọng.

Ngày 11 tháng 10 năm 2022, trong phiên họp thứ 16 của Ủy ban Thường vụ Quốc, Ủy ban Kinh tế đánh giá: “Những vụ việc xảy ra tại Công ty cổ phần Tập đoàn Đầu tư An Đông và các tổ chức liên quan, cùng những vụ việc khác liên quan tới thị trường trái phiếu, chứng khoán gần đây… đã gây nhiều hệ lụy với phát triển bền vững thị trường vốn, gây mất niềm tin của người dân và nhà đầu tư”11.

Làm thế nào để khôi phục niềm tin của nhà đầu tư?

- Minh bạch hóa thông tin của các doanh nghiệp phát hành trái phiếu ra công chúng. Các doanh nghiệp này phải công bố thông tin định kỳ các nội dung sau đây:

- Báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận

- Báo cáo thường niên

- Nghị quyết Đại hội đồng cổ đông thường niên đối với tổ chức phát hành là công ty cổ phần

- Báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán

- Doanh nghiệp phát hành bắt buộc phải có kết quả xếp hạng tín nhiệm và kết quả này phải được cập nhật thường xuyên trên các phương tiện thông tin đại chúng (không giống như trước đây doanh nghiệp phát hành phải có kết quả xếp hạng tín nhiệm nhưng chỉ trong một số trường hợp cụ thể theo quy định của Luật Chứng khoán)

- Doanh nghiệp phát hành muốn bán trái phiếu cho nhà đầu tư cá nhân

- phải có hợp đồng ký kết với đại diện người chủ sở hữu trái phiếu

- phải có xác nhận của ngân hàng thương mại về việc mở tài khoản từ việc phát hành trái phiếu

- Doanh nghiệp phát hành phải có tài sản thế chấp tương đương hoặc lớn hơn tổng giá trị trái phiếu phát hành. Giá trị tài sản thế chấp phải được thẩm định bởi công ty thẩm định giá chuyên nghiệp.

- Ngân hàng thương mại một khi tham gia chào bán trái phiếu doanh nghiệp không đơn thuần chỉ là người cung cấp dịch vụ để hưởng phí (hoặc hoa hồng) mà còn phải bảo đảm thanh toán trái phiếu. Một khi phải thực hiện bảo đảm thanh toán thì ngân hàng mới thực sự quan tâm đến “chất lượng” của trái phiếu: Công ty phát hành là ai? Vốn điều lệ bao nhiêu? Sức khỏe tài chính của công ty như thế nào? Giá trị tài sản thế chấp cho lô trái phiếu sắp phát hành là bao nhiêu? Khả năng trả nợ ra sao? Nếu những vấn đề này được quan tâm và kiểm chứng thì rủi ro cho nhà đầu tư sẽ được hạn chế ở mức tối thiểu một khi công ty phát hành vỡ nợ.

- Cần có một cơ quan thanh tra chuyên nghiệp của chính phủ có chức năng kiểm soát, giám sát việc đi vay và sử dụng vốn vay của doanh nghiệp phát hành.

Niềm tin của người cho vay phần nào được khôi phục hay không tùy thuộc vào mức độ minh bạch hóa của doanh nghiệp phát hành, mức độ tham gia giám sát của các cơ quan quản lý nhà nước về phát hành trái phiếu và mức độ trách nhiệm của các đơn vị tham gia bán trái phiếu ra công chúng.

================

Tải về bản đầy đủ [Download].

1 Tuổi Trẻ Online 22/10/2022

2 Tuổi Trẻ Online 19/09/2022

3 Thời báo Tài chính Việt Nam 02/12/2021

4 Tuổi Trẻ Online 06/12/2021

5 nguoiduatin.vn 12/01/2022

6 ngaynay.vn 10/02/2022

7 sohuutritue.net.vn 15/04/2022

8 danviet.vn 11/01/2022

9 vietnamnet 06/01/2022

10 baochinhphu.vn 08/10/2022

11 thanhnien.vn 11/10/2022

You may also like

Chương trình Bất động sản được công nhận đạt chuẩn FIBAA Châu Âu

Thông báo triển khai thực hiện BHYT- BHTN sinh viên năm 2023